[미국 가는 삼성SDI]곳간지기 바뀌니 연초부터 공격투자②김종성 부사장 CFO 맡은 뒤 유연한 재무전략…헝가리·미국 대규모 CAPEX 지출 전망

김혜란 기자/ 원충희 기자공개 2021-07-14 07:51:29

[편집자주]

정부와 국내 배터리 3사가 '세계 최고 배터리 강국'을 실현하기 위해 바쁘게 움직이고 있다. 중요한 건 얼마나 빠르게 생산능력을 키워 글로벌 시장을 선점하느냐다. 특히 승부처는 미국이다. 배터리 3사 중 유일하게 삼성SDI만 미국 현지에 셀 라인 구축 계획을 내놓지 못한 상태인데 삼성SDI도 조만간 미국 투자 계획을 발표할 전망이다. 미국 진출을 앞둔 삼성SDI의 재무여력과 향후 전략 등을 점검해본다.

이 기사는 2021년 07월 12일 11:21 thebell 에 표출된 기사입니다.

삼성SDI는 지난 2월 100% 자회사인 헝가리 법인(Samsung SDI Hungary Zrt.)을 대상으로 4038억원 규모의 유상증자와 5384억원 상당의 채무보증을 결정한 바 있다. 약 1조원에 육박하는 대규모 투자를 연초부터 결정했다. SK이노베이션의 전기차 배터리 생산능력(CAPA)이 삼성SDI를 추격하자 이를 따돌리는 차원에서 이뤄진 투자 결정이다.

조만간 미국 배터리 셀(Cell) 공장 설립계획도 가시화될 전망이다. 이 역시 조 단위 규모로 예상된다. 헝가리에 이어 미국, 유럽과 북미시장을 공략하기 위한 대규모 투자가 잇달아 전개되는 추세다.

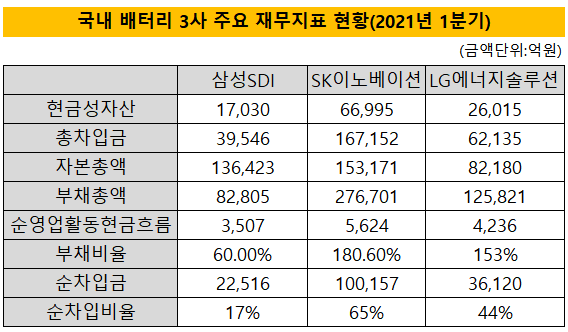

그간의 재무기조를 감안하면 올해 들어 다소 공격적인 모드로 변화된 모습이다. 삼성SDI는 자체 현금흐름이 감내할 수 있는 선에서 투자를 보수적으로 집행해왔다. LG에너지솔루션과 SK이노베이션의 부채비율이 각각 153%, 180%에 달하지만 삼성SDI는 이에 반도 안 되는 60% 수준이다. 경쟁사들이 외부자금을 대거 끌어와 투자재원으로 쓸 때도 보수적 색채를 유지하며 수익성 위주 경영을 지속해왔다.

곳간지기가 바뀐 이후의 변화라는 점에서 먼저 눈길이 가는 곳은 CFO다. 올해부터 본격적으로 살림을 맡은 김종성 경영지원실장(부사장)이 과거보다 유연한 재무전략을 펴고 있는 것으로 평가된다. 옛 미래전략실 출신인 김 부사장에게 미국 전기차 배터리 신공장 건설 계획은 더 이상 미룰 수 없는 사안이라는 점에서 재무기조에 변화를 줄 가능성이 생겼다.

전기차 배터리 사업이 미래 먹거리로 여겨지고 있다고 하나 고속주행에 나서는 경쟁사와 달리 삼성SDI의 이전 CFO들은 과속을 경계하는 모습을 보였다. 미래 전망은 좋을지 몰라도 현재의 수익성을 담보하지 못했기 때문이다.

전자업계 관계자는 "전기차 배터리 사업이 어느 정도 캐파를 갖추려면 대규모 투자가 필요한 만큼 미래 성장성만 믿고 뛰어들기 부담스런 면이 있다"라며 "삼성SDI의 경우 2016년에 '갤럭시노트7' 사태로 큰 적자를 본 적 있어 좀 더 신중한 편"이라고 말했다.

삼성SDI는 브라운관, 디스플레이를 생산하던 삼성전관을 전신으로 둔 회사다. 이후 제일모직의 소재사업 부문을 흡수한 뒤 리튬이온 기반의 2차전지를 만드는 에너지솔루션 사업과 반도체 및 디스플레이 소재 등을 생산 판매하는 전자재료 사업으로 양분됐다.

매출은 에너지솔루션이 주도하고 있지만 수익성을 책임지는 부문은 전자재료 사업이다. 1분기 말 기준 매출액은 전자재료 부문(5761억원)이 에너지 및 기타부문(2조3870억원) 대비 4분의 1 수준인 반면 영업이익은 각각 862억원, 469억원으로 2배가량 차이가 난다.

작년 연간 기준으로 봐도 에너지솔루션 부문의 영업이익률이 2.7% 남짓한데 반해 전자재료는 16.7%에 이른다. 2차전지 사업은 적자를 면했으나 몇 년 전까지만 해도 전자재료 부문에서 돈을 벌어 전지 쪽 손실을 메웠다.

흑자로 돌아선 에너지솔루션부문도 전기차량용 중대형 배터리보다 소형전지가 수익성을 담당하고 있다. 중대형전지는 지난해 턴어라운드가 예상됐지만 독일 BMW, 미국 포드 등이 차량 배터리 화재 가능성 때문에 리콜 조치를 발표하면서 충당금 리스크를 맞았다.

다만 올해는 실적흐름이 좋다. 2분기 전기차 배터리와 에너지저장장치(ESS) 매출이 각각 전분기 대비 12%, 47%가량 늘면서 모두 흑자 전환할 것으로 추정되고 있다. 계절적 성수기인 하반기에도 안정적인 수익달성이 가능할 것으로 보인다는 점도 긍정적이다

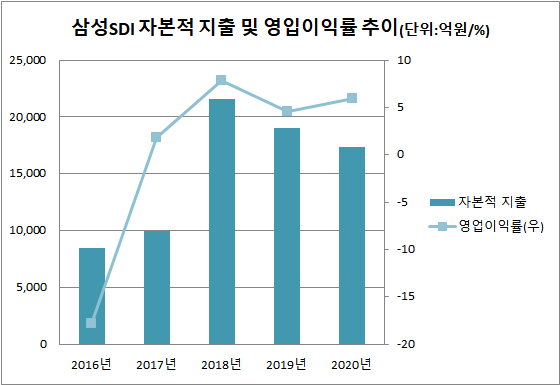

전자재료 부문에서도 전방산업인 반도체, 디스플레이 업황 호조세로 반도체 소재, 편광필름, OLED 소재 등 주요 제품군의 출하량이 증가하면서 양호한 수익성이 기대되고 있다. 대규모 투자를 집행하려면 지금이 재무적으로 호기인 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '3D 세포 관찰' 토모큐브의 상장 재도전, 예심 신청

- 'K-방산' MNC솔루션, 대표주관사 'KB증권'

- 율호,정부 핵심광물 공급망 확대 지원 선정

- 김연수 한컴 대표, '탁월한 선구안' AI 빅테크 이끈다

- CBI 관계사 지비이노베이션, 쌍전광산 장비설비 구축

- [간판펀드 열전]메가펀드 옛 영광 한투네비게이터 '리부트'

- 오가노이드사이언스, 기평 신청…사업성 입증 '관건'

- '개인안전장비 1위' 한컴라이프케어, 새 주인 찾는다

- [HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력

- [Company & IB]글로벌 신용평가 받은 롯데렌탈…'동향' 살피는 IB