[코웨이 해외주주 변동]배당매력 감소하자 블랙록·GIC 등 지분 축소①배당성향 90%→20%…넷마블 체제, 잉여재원 'IT투자' 지향

손현지 기자공개 2021-08-02 07:12:09

[편집자주]

코웨이는 외국인 주주 비중이 60%로 높다. 수년간 분기배당과 고배당 등 매력적인 주주환원정책을 펼친 덕분이다. 라자드, 블랙록, GIC 등 큰손들도 포트폴리오에 담아왔다. 최대주주가 넷마블로 바뀌며 새로운 국면을 맞았다. 일부는 투자자금을 회수하기 시작한 반면 새롭게 포트폴리오 편입에 나선 투자자들도 있다. 해외주주 구성 변동양상을 통해 달라진 코웨이의 기업 전략을 조망해 본다.

이 기사는 2021년 07월 26일 07:40 thebell 에 표출된 기사입니다.

유가증권시장에서 고배당주로 인식된 점이 주효했다. 코웨이는 사모펀드(PEF)인 MBK파트너스가 최대주주였던 시절 배당성향은 90%를 넘기기도 했다. 투자자들 사이에서 "코웨이는 벌어서 배당한다", "배당하려고 번다"는 얘기가 통용될 정도였다. 대형 기관투자자들도 투자 포트폴리오에 적극적으로 담았다.

최근 2~3년 사이엔 배당 성향은 급변했다. 최대주주가 넷마블로 바뀌면서 배당 축소정책이 시현된 탓이다. 넷마블은 그간의 배당재원 장기적 관점의 IT부문, 해외영업 투입으로 돌릴 것을 주문하고 있다.

배당을 노렸던 외국인 투자자들은 엑시트에 나서기 시작했다. 그 빈자리는 가치 투자를 내세운 투자자들이 대신하기 시작했다. 코웨이를 바라보는 해외 투자자들의 시선이 급변하고 있다.

◇'고배당에 분기배당까지'…GIC·라자드 등 큰손 투자

코웨이가 적극적인 배당정책을 펼치기 시작했던 건 2013년부터다. MBK파트너스가 대주주로 등극했던 시점과 궤를 함께 한다. MBK는 2013년 1월 특수목적회사(SPC)인 코웨이홀딩스를 내세워 코웨이의 경영권 지분(30.9%)을 매입했다. 사명도 웅진코웨이에서 코웨이로 변경했다.

MBK 체제에선 많은 것이 바뀌었다. 강도 높은 구조조정과 함께 렌탈 비즈니스가 호황기를 맞았다. 중국 등으로 발을 넓혀 신 수익원 발굴의 움직임도 감지됐다.

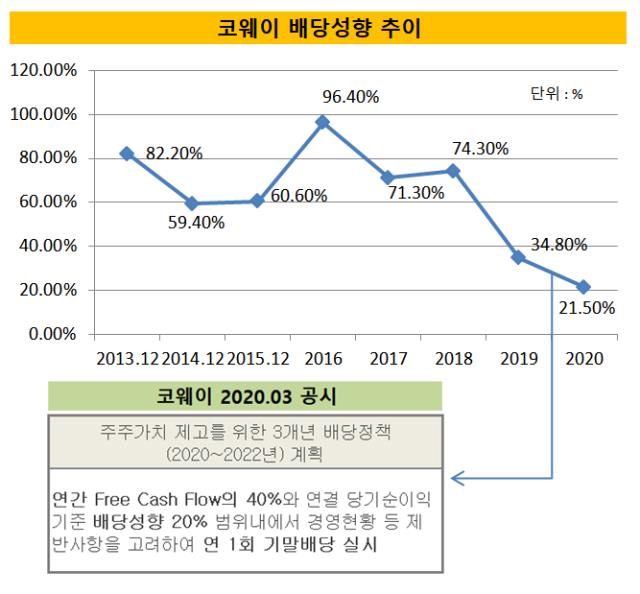

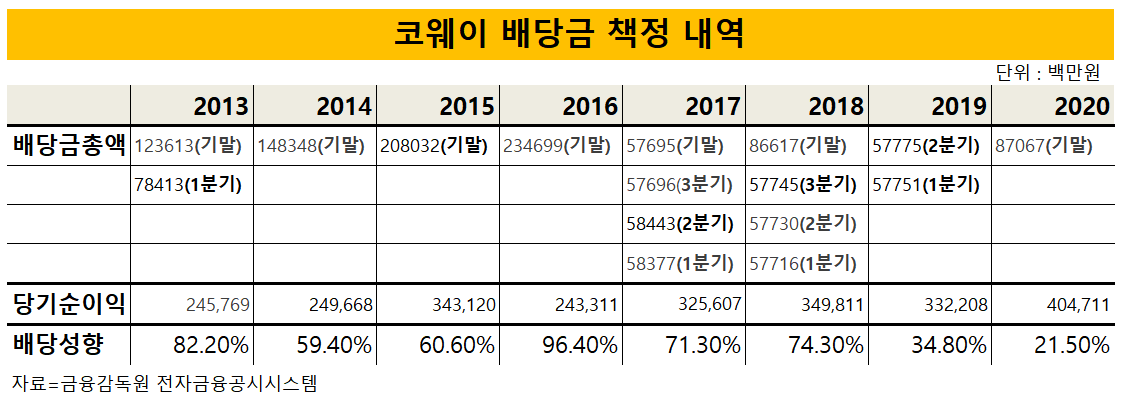

그 중에서도 가장 큰 변화는 적극적인 주주 환원정책이다. MBK가 경영권을 쥔 첫해인 2013년부터 배당성향은 단번에 82.2%로 올라갔다. 직전 2012년 배당이 이뤄지지 않던 것과는 대조된 모습이었다. 2016년에는 배당성향이 무려 96%까지 치솟았다.

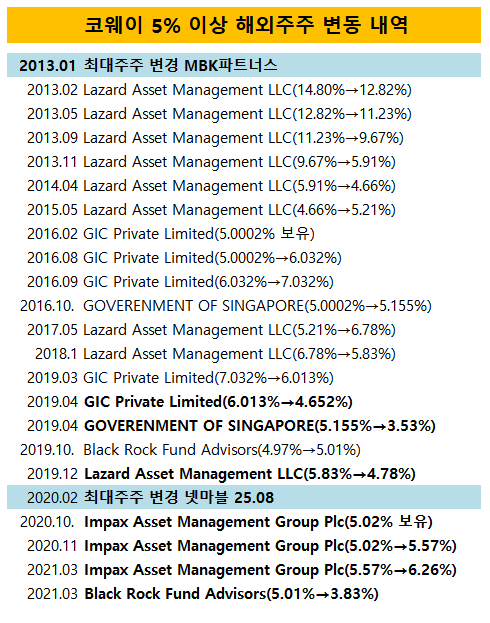

배당에 매력을 느낀 해외 큰손들은 코웨이 지분보유량을 대폭 늘렸다. 2016년 싱가포르 자산관리법인인 지아이씨프라이빗리미티드(GIC Private Limited)는 코웨이 주식을 7.032%까지 매입했으며 국부펀드인 싱가포르투자청(GOVERENMENT OF SINGAPORE)도 2016년 5% 이상으로 투자규모를 확대했다.

오랫동안 주요주주 역할을 담당해왔던 라자드에셋 운용(Lazard Asset Management LLCLazard)도 2017년 지분보유량을 5.21%에서 6.78%로 늘렸다. 라자드에셋은 아부다비투자청(ABU DHABI), 뉴욕교원연금(NYCTRS) 등이 투자자로 참여 중인 장기성향 투자 펀드다.

코웨이는 2018년 부터는 결산배당(기말) 뿐 아니라 분기배당도 실시했다. 배당총액이 늘어난 건 아니지만, 2018~2019년에는 매분기 총 4회의 배당이 이뤄졌다. 분기배당은 배당락(연간 2000원 수준) 영향이 결산배당 보다 적어 주가 변동폭을 줄이는데 일조했다.

분기배당은 해외에선 익숙한 주주가치 제고 방안으로 꼽힌다. 특히 '캐시플로우 다변화'에 효과적이다. 투자자들의 자금이 연말 배당까지 불필요하게 묶이는 것을 해소할 수 있기 때문이다. 미국 상장사들은 분기가 아닌 월 배당도 흔하게 단행한다. 장기투자자 뿐 아니라 단기 투자자들까지 유인할 수 있는 수단이다.

다만 국내에선 그리 활성화되진 않았다. 2014년부터 분기배당 제도가 도입됐지만 삼성전자와 포스코, 한온시스템, 쌍용양회공업 정도만 꾸준히 시행해왔을 뿐이다. 분기배당 시행 자체 만으로도 기업 밸류는 올라간다. 실제로 분기배당과 함께 코웨이의 외국인 지분율이 기존 50% 초반에서 60%대로 점프했다.

◇넷마블 '배당보다 내실다지기'…블랙록 5.01%→3.38%

2019년부터 코웨이의 5% 이상 주주 내역은 크게 달라졌다. MBK는 2019년부터 단계적으로 블록딜과 지분매각 등을 추진했다. 최대주주는 MBK에서 웅진씽크빅을 거쳐 2020년 2월 넷마블로로 변경됐다. 이 과정에서 해외 투자자들도 지분 매도 행렬에 동참했다. GIC, 싱가포르투자청, 라자드펀드 등이 일제히 시장에 매도물량을 쏟아냈다.

넷마블 체제에서 배당 매력은 급감했다. 넷마블은 코웨이가 수년간 주주이익 강화 정책으로 재무 여력이 다소 떨어졌다고 판단했다. 배당재원을 IT투자 등으로 돌리는 방안을 추진했다. 그 결과 2019년 결산 배당성향은 34.8%로 2018년(74.8%)에 비해 쪼그라들었다. 작년 결산 배당성향도 21.5%로 하락했다.

대주주 불확실성에도 흔들리지 않던 블랙록(Black Rock Fund Advisors) 조차 투자자금을 회수했다. 올해 3월 코웨이 지분을 5.01%에서 3.83%로 줄였다. 모간스탠리(Morgan Stanley Investment Management Company)도 더 이상 지분을 늘리지 않고 있다.

대신 임팩스에셋(Impax Asset Management Group Plc)이 투자비중을 확대했다. 임팩스에셋은 지속가능성을 주요 투자가치로 삼는 운용사로 BNP파리바매니지먼트홀딩스(BNP Paribas Asset Management Holding)운용 펀드들이 다수 참여하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

- [2024 더벨 글로벌 투자 로드쇼-베트남]"2030년까지 20개 유니콘 탄생, 지금이 투자 적기"

손현지 기자의 다른 기사 보기

-

- KT&G, '반ESG 정서' 마케팅으로 만회했다

- [IB 풍향계]DN솔루션즈, 급한 불 껐다…상장 일정 '속도조절'

- [Market Watch]'금리매력' A급 훈풍?…옥석가리기 '본격화'

- [IB 풍향계]두산그룹 하반기 추가조달 가능성에 IB들 '기웃'

- '현금 풍부' LG전자, 공모채 패싱할까

- [IB 풍향계]'크레딧물 희소성' AA 등급 흥행지속…IB 세일즈 박차

- 폭스바겐파이낸셜, '첫 파트너' 신한증권 세일즈 덕봤다

- [IB 풍향계]'단독주관' 잡아라…KB·NH·한국 경쟁 '치열'

- [thebell note]'베테랑 IB' 정영채의 거취

- NH증권, 밸류업 프로그램 동참....13년만에 자사주 소각