[가업&승계]'증여 vs 상속' 와토스코리아의 딜레마②상속공제제도 활용 시 신규투자 어렵고 증여특례 100억 한도 '사면초가'

조영갑 기자공개 2021-08-06 07:39:01

[편집자주]

승계는 단순한 대물림이 아니다. 어떤 기업은 체질과 외형을 변모해 진화하고, 어떤 기업은 퇴보의 길을 걷는다. 기업의 생존 경쟁 속에서 승계는 거대한 분수령이다. 창업주, 혹은 2~3대 경영을 넘어 새 시대를 준비하는 기업들이 최선의 승계를 택해야 하는 이유다. 더벨은 오랜 업력을 쌓아온 승계기업들의 대물림을 살펴보고, 사업의 미래상도 가늠해 본다.

이 기사는 2021년 08월 03일 07:56 thebell 에 표출된 기사입니다.

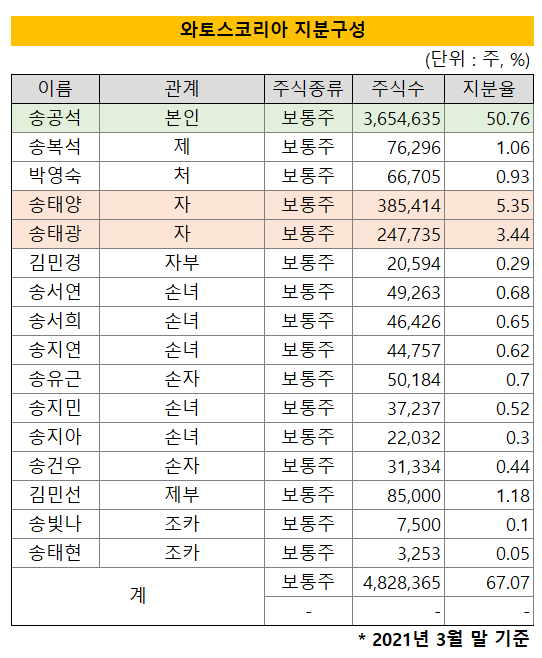

2005년 코스닥 시장에 상장한 와토스코리아는 여느 상장사의 방식대로 사전 증여 과정을 거치지 않았다. 오너 2세인 송태양·송태광 형제는 상장한 뒤 입사, 오로지 근로소득과 배당을 통해 십수년에 걸쳐 점진적으로 지분을 매입했다. 상장사 승계 과정에서 자주 나타나는 '터널링(법인설립을 통한 재원 마련)'도 없었다. 자수성가한 송 회장의 철학에 바탕을 둔 결정이다.

하지만 이런 '정공법'은 지분 승계가 이뤄져야 하는 상황에서 딜레마를 키웠다. 송 회장, 송 대표 모두 증여를 염두에 두고 있지만, 100억원이 넘는 증여세를 내려면 주식이나 자산을 매각해야 하는 '출혈'이 뒤따른다. 반면 대안으로 '상속공제제도'를 활용하면 투자를 하거나 회사를 키우기 힘든 한계에 직면할 수 있다.

◇상속공제 제외 가능성, 양변기 본체사업 진출 '전전긍긍'

와토스코리아는 상속공제제도 조건을 상당 부분 충족하고 있다. 주력사업을 40년 넘게 영위하고 있고, 16년 이상 재직 중이어서 상속인 근속연수(10년) 기준도 통과했다. 자산총액 기준(3000억 이하), 피상속인 주식보유 기준(50%) 등도 부합한다.

문제는 송 회장의 마지막 목표가 양변기 본체사업 진출에 있다는 점이다. 본인의 힘으로 일군 회사를 더 키운 상태에서 물려주고 싶은 '부정(父情)'에 기인한다. 하지만 공제요건 중 한 가지가 발목을 잡고 있다. 업종유지 조건이다. 이종사업에 진출하면 상속공제를 받기 힘들어진다.

와토스코리아는 양변기 탱크 내 부품, 하부부속 등의 시장을 장악한 기업이다. 시장점유율은 70~80% 수준이다. 반면 세라믹 소재인 양변기 본체, 비데 등 고부가가치 사업부문의 영향력은 미미하다. 관련 매출액도 2018년 213억원을 기록한 이후 2019년과 지난해 각각 183억원으로 정체 상태다.

친환경 절수시장이 개화할 움직임을 보이는 만큼 송 회장은 승부수를 띄운다는 포부다. 송 회장은 "관련 법안이 통과해 6리터 이하 절수형 양변기로 의무교체가 시행되면 약 2000만개, 8조원 가까운 시장이 창출된다"고 말했다.

주목할 부분은 와토스코리아가 이 시장에 진출한 뒤 매출비중이 커지면 곤란한 상황에 빠질 수 있다는 점이다. 상속을 전제로 한 공제제도를 포기해야 할 수도 있기 때문이다. 산업코드 중분류상 이종사업에 진출, 주력사업이 바뀔 경우 이를 10년 이상 유지해야 공제혜택을 준다. 10년 200억원, 20년 300억원, 30년 500억원 식이다.

와토스코리아의 주력제품은 플라스틱 소재(산업코드 중분류 22번)다. 세라믹 변기는 비금속광물제조(23번), 비데는 전기장비제조(28번)다. 욕실 내 유관사업이지만, 진출하는 순간 이종사업으로 변환되는 구조다. 송 회장 사후 상속이 개시되는 시점에 진출하려면 공제제도 혜택 자체를 포기해야 한다.

송 회장은 "기존 시장지배력을 활용해 유관사업 투자를 계속 검토하고 있지만, 제한요건 때문에 고민이 많다"면서 "이미 투자를 했기 때문에 당장 사업을 진행하고 싶지만, 유의미한 액수를 공제받으려면 사업을 10~30년 유지해야 하는데 그때까지 내가 살아있을지 어떻게 아나"고 말했다. 상속 개시 7년간 자산 80%, 고용유지도 큰 부담이다.

◇100억 한도 내 증여, 지분율 8~9% 확보 불과

이 지점에서 상속인 송 대표와 피상속인 송 회장의 미묘한 인식차가 존재한다. 매출구조가 바뀌면 주력 사업을 오랫동안 영위해야 하는데 그만큼 지분승계가 지연될 수 있기 때문이다. 이 때문에 가장 현실적인 방안으로 증여세과세특례제도(증여특례제)가 거론된다. 증여특례제는 증여가액 100억원 한도 내에서 10~20% 세율만 적용하는 제도다.

다만 증여가액 한도(100억원)는 아쉬운 대목이다. 이를 현 주가를 기준으로 해 지분율로 환산하면 약 17%다. 복수증여가 가능하므로 송 부사장과 나누면 각각 8~9% 수준의 지분율을 보탤 수 있다. 이 경우 송 대표의 지분율은 약 13~14% 수준이 된다. 최대주주가 되기에는 여전히 부족한 수준이다.

송 대표는 "(승계 관련) 구설에 오르지 않기 위해 증여특례제를 활용하고, 이후 지분을 확대하는 방식을 생각하고 있다"면서 "획기적인 증여, 상속 관련 정책 전환이 있거나 부친의 결단이 없다면 정공법(지분매집)을 택할 수밖에 없는 상황"이라고 말했다. 주식담보대출의 규모 역시 한계가 있다.

현재 송 회장이 쥐고 있는 지분 50.76%의 시장가치는 약 300억원 수준이다. 특례한도인 100억원 가량을 제외해도 35%가량의 지분이 남는다. 잔여분에 대해 증여나 상속을 택하면 50% 이상의 세율이 적용된다. 송 회장은 "몇 년 전부터 지분증여 관련 검토를 했는데, 현 제도에선 차라리 회사를 매각하고 해외에서 재창업하는 훨씬 효율적"이라고 말했다.

이는 와토스코리아만의 문제는 아니다. 승계를 앞둔 상장사의 경우 상속공제제도나 증여특례 활용은 저조한 편이다. 기획재정부에 따르면 2019년 공제제도 개정 이후 활용 기업은 88개에 불과했다. 증여특례 활용 역시 극히 저조한 것으로 파악된다. 중기중앙회가 지난해 500개 이상 기업을 대상으로 조사한 결과, 70%가량이 공제제도 활용에 "유보적"이라고 답했다. 사전요건이 까다롭고(40%), 와토스코리아의 사례처럼 투자를 가로막는 사후 요건(25.9%) 등에 부담을 느낀 탓이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 스튜디오산타클로스ENT, 주주권익 보호 '구슬땀'

- 이에이트, AI 시뮬레이션·디지털 트윈 기술 선보여

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- [2024 더벨 글로벌 투자 로드쇼-베트남]한인이 설립한 RCE, 세계 첫 ‘중장비 온라인 중고거래’

- 회계법인 해솔, 부동산 타당성 자문 업무협약

- [2024 더벨 글로벌 투자 로드쇼-베트남]베트남의 지오영 '바이메드'·전기오토바이 '셀렉스' 눈길

- 지아이에스, 코스닥 상장 위한 예비심사신청서 제출

- [꿈틀대는 토큰증권 시장]'업계 표준' 루센트블록, '두자릿수' 레코드 조준

- [Company & IB]조달 '막바지' 롯데그룹, 롯데케미칼에 쏠리는 눈

- '910억 CB 발행' 아스트, 경영 정상화 속도 낸다

조영갑 기자의 다른 기사 보기

-

- 제이스코홀딩스 "필리핀 다나가트 광산 니켈 채굴 임박"

- 시노펙스, 대형 스마트 FPCB 모듈 공장 준공

- [thebell desk]코스닥 2세와 부의 대물림

- [Company Watch]에프에스티, EUV 펠리클 양산경쟁 액셀 밟는다

- [코스닥 MZ 리더가 온다]새 DNA 장착한 세대교체 기수 '앙팡 테리블'이 온다

- 율호,정부 핵심광물 공급망 확대 지원 선정

- [thebell interview]"OLED 소재 밸류체인 확장, 기업가치 제고 나선다"

- 가온브로드밴드, 말레이 네트워크 시장 '영향력 확대'

- [Red & Blue]'최고점' 필옵틱스, 글라스기판 새 기대주 등극

- 시노펙스, 탄소배출 줄이는 고도 정수시스템 기부