[상환유예 리스크 진단]하나은행, 차주 맞춤형 '포스트 코로나' 상생전략⑤모니터링 넘어 컨설팅, 유예 종료 뒤 차주별 상환전략 개발 주력

고설봉 기자공개 2021-09-28 07:15:15

[편집자주]

금융당국이 코로나19 금융지원 프로그램의 3차 연장을 시사했다. 어려움을 겪는 소상공인과 자영업자를 지원한다는 명분이다. 문제는 지원 주체인 민간은행들은 이로 인한 부실 리스크가 점차 커지고 있다는 점이다. 다수 은행이 부실여신을 정상여신으로 분류해 떠안는 상황이 장기화되자 리스크 관리에 허덕이고 있다. 과연 그 리스크는 어느 정도인지 면밀히 짚어본다.

이 기사는 2021년 09월 27일 15:00 thebell 에 표출된 기사입니다.

이런 와중에 이뤄진 금융지원 프로그램 3차 재연장으로 리스크 관리 부담도 가중됐다. 하나은행은 이를 극복하고 안정적인 여신 관리를 위해 다양한 시도를 하고 있다. 수시 모니터링과 차주 맞춤 컨설팅을 통해 리스크 선제 대응에 공을 들이는 모양새다.

금융권에 따르면 9월 23일 누적 기준 하나은행의 코로나19 금융지원 실적은 총 35만9887건, 37조4809억원 규모다. 이 가운데 신규 대출을 제외한 만기 연장과 원금·이자 유예는 총 8만1765건, 23조672억원이다.

금융위에서 발표한 국내 금융권의 신규 대출을 제외한 코로나19 금융지원 프로그램 총 지원 규모는 7월 말 기준 약 222조원이다. 이를 감안하면 이 가운데 10.39%가 하나은행의 공급으로 채워졌다.

하나은행의 중소기업 및 소호 대출 규모에 비해서도 금융지원 프로그램 지원 규모가 크다. 하나은행의 올 8월 말 기준 중소기업 및 소호 대출 규모는 총103조3772억원으로 집계됐다. 소호대출 54조2422억원, 중소기업대출49조1350억원으로 구성됐다.

하나은행의 금융지원 프로그램 지원 규모가 총 37조4809억원인 점을 감안하면 중고기업 및 소호 대출 가운데 36.26%가 정책금융 성격을 띄고 있다. 이는 신한은행 55.21%보다 낮지만 KB국민은행 13.99%보다는 2.6배 가량 높은 수치다.

코로나19로 인한 중소기업과 소상공인 금융지원에 적극 나섰다는 점에서 하나은행의 대출자산 관리는 긍정적인 평가를 받는다. 정책금융사 역할을 톡톡히 하며 시중에 자금을 공급하고 금융당국과 호흡하며 차주와 상생한다는 점에서 장기적으로 하나은행에 플러스 요인이란 평가다.

다만 리스크 관리 측면에선 부담이 다소 늘어난 상황이다. 특히 코로나19 금융지원 프로그램으로 집행한 여신의 대부분이 리스크의 정도와 진행 상황 등을 자세히 알 수 없는 이른바 ‘깜깜이 여신’인 점에 비춰 향후 부실 가능성이 높다는 예상도 나온다.

당국은 금융지원 여신에 대해 정상 여신과 동일한 기준으로 자산을 평가하라고 권고했다. 예를 들어 이자 유예된 여신의 경우 사실상 이자 조차 갚지 못할 만큼 부실이 진행되고 원금 상환도 불투명한 고정이하(NPL) 여신으로 분류하는 것이 일반적이다. 하지만 현재는 금융지원한 여신은 눈 앞에 보이는 리스크에도 불구하고 모두 정상 여신으로 분류하고 있다.

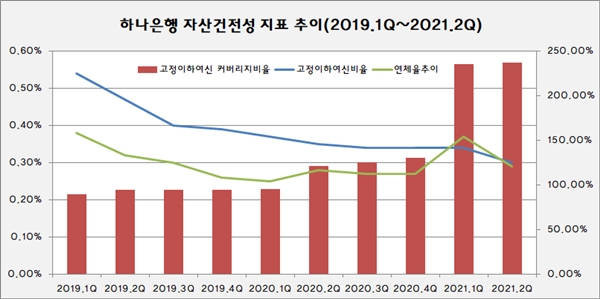

이에 따라 자산건전성에 착시가 일어나는 상황이다. 실제 올 2분기 말기준 하나은행의 NPL비율은 0.3%로 코로나19가 발생하기 직전인 2019년 4분기 말 0.39% 대비 큰 폭의 개선세를 보였다. 연체율 추이도 긍정적이다. 2019년 4분기 말 0.20%였던 연체율은 올 2분기 말 0.20%로 유지되고 있다.

더불어 지난해 사모펀드 이슈와 코로나19 관련 리스크 선제 대응을 위해 대규모로 적립한 충당금 영향으로 NPL커버리지비율 또한 올 2분기 236.9%로 크게 높아졌다. 이 비율은 2019년 4분기 말 94.1%에 그쳤었다.

하지만 잠재돼 있는 리스크를 제대로 평가할 수 없는 상황에서 향후 코로나19 확산세 및 흐름이 어떤 방향으로 전개될지 알 수 없다는 관측이다. 깜깜이 여신이 일시에 부실화 돼 대규모로 만기를 맞이한다면 리스크의 강도가 상당 수준일 수 있다.

이러한 대형 악재를 피하고 리스크 발생을 사전에 방지하기 위해 하나은행은 리스크를 사전에 분석하고 그에 맞는 대응 전략을 마련하는데 분주한 시간을 보내고 있다. 특히 차주들 개개인별 상황에 맞는 상환전략을 개발하는데 심혈을 기울이고 있다.

하나은행 관계자는 “차주를 압박하는 것이 아니라 은행과 차주가 상생할 수 있는 길을 만들기 위해 일종의 상담과 재무 플랜 등을 겸한 모니터링을 진행하고 있다”며 “차주가 대출 상환 의지를 가지고 자신감도 높일 수 있도록 하는 것이 주요 목표”라고 밝혔다.

더불어 하나은행은 포스트 코로나19 시대의 리스크 관리도 준비 중이다. 이른바 깜깜이 여신에 대한 재분류를 통해 정확한 리스크 진단이 이뤄지면 그에 맞춰 상환 및 만기 연장 등의 계획을 짤 수 있도록 사전에 준비 작업을 펼치고 있다.

특히 모니터링을 겸한 차주와의 미팅을 통해 상생안도 마련 중이다. 이번 코로나19 금융지원 프로그램이 종료되는 내년 3월 이후 상환 일정을 협의해 개별 차주 맞춤 전략을 세울 계획이다. 일시에 대규모 자금을 상환할 여력이 없는 차주에 대해서는 분할상환 등의 방법으로 최대한 부실화 되는 것을 막는다는 방침이다.

이에 대해 하나은행 관계자는 "코로나 19 금융지원 차주 대상으로 휴·폐업 여부, 매출 변동성 등에 대해 지속적 모니터링중"이라며 "유예 종료 시 안정적인 연착륙을 위해 개별 차주 상황을 고려한 컨설팅을 제공하고 있다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

고설봉 기자의 다른 기사 보기

-

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [은행권 신경쟁 체제]신한은행, 영업극대화·경영효율화 전략 통할까

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'