[은행경영분석]하나은행, 대출 무한확장에 순이익 날개 달았다NIM 하락 불구 ‘박리다매’ 성장, 대출자산 6.3%↑

고설봉 기자공개 2021-10-25 08:20:17

이 기사는 2021년 10월 22일 19:14 thebell 에 표출된 기사입니다.

일부 조달 경쟁력 둔화로 순이자마진(NIM)이 하락했지만 대출자산의 안정적인 확대 등 외형 성장을 통해 순이익을 극대화 할 수 있었다.

하나은행은 올 3분기 6940억원의 순이익을 기록했다. 상반기 1조2530억원의 순이익을 포함해 누적 기준 1조9470억원의 순이익을 냈다. 역대 최대 규모로, 지난해 3분기 누적 1조6544억원 대비로도 17.7% 성장했다.

이번 분기 ‘깜짝’ 실적을 이끈 것은 주력인 이자수익이다. 하나은행의 이자이익은 올 3분기 누적 4조4746억원을 기록했다. 수수료이익 5520억원, 매매평가이익 2652억원, 기타영업손실 4459억원을 각각 기록했다.

일반영업이익에서 이자이익이 차지하는 비중은 올 3분기 기준 92.34%로 압도적으로 높았다. 이 비율은 지난해 3분기 83.63%를 기록했었다. 약 1년여 만에 이자이익 비중이 10% 가량 상승했다. 그만큼 핵심 사업에서의 경쟁력이 한층 더 강화된 것이란 평가다.

우선 올 3분기 누적 기준 원화대출 총액은 254조3520억원으로 집계됐다. 지난해 3분기 누적 239조9188억원 대비 6.3% 증가했다. 기업대출 성장세가 두드러졌다. 지난해 3분기 113조8360억원이던 기업대출은 올 3분기 122조4950억원으로 7.6% 가량 증가했다.

같은 기간 가계대출은 125조3510억원에서 131조8570억원으로 5.2% 증가했다. 정부의 가계대출 규제가 강화하면서 일부 가계대출 증가세가 둔화됐다. 규제 영향이 없었다면 대출자산이 더 큰 폭으로 증가했을 것으로 보인다.

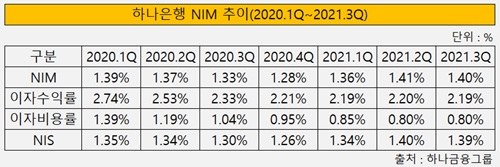

다만 조달에선 일부 경쟁력이 둔화했다. 이에 따라 올 2분기까지 상승세를 보이던 NIM도 일부 하락세로 돌아섰다. 저원가성수신 증가에도 포트폴리오 변동에 따라 NIM이 하락했다.

하나은행은 올 3분기 핵심저원가성예금을 대규모로 유치하며 경쟁력을 끌어 올렸다. 올 3분기 기준 원화예수금은 262조5480억원으로 지난해 245조1220억원 대비 7.1% 늘었다. 같은 기간 핵심저금리성예금은 75조200억원에서 86조6750억원으로 15.5% 증가했다. 수시입출식예금(MMDA)도 33조4120억원에서 3조7560억원으로 7% 증가했다.

반면 상대적으로 이자비용률이 높은 외화예수금과 시장성수신은 더 큰 폭으로 증가했다. 올 3분기 외화예수금은 39조1880억원으로 지난해 3분기 32조8240억원 대비 19.4% 증가했다. 같은 기간 시장성수신은 8480억원으로 지난해 3분기 1820억원 대비 365% 늘었다.

조달 경쟁력이 둔화하면서 이자비용률 역시 개선되지 않았다. 지난해 4분기 0.95%까지 치솟았던 이자비용률은 올 1분기 0.85%, 2분기 0.80% 등 꾸준히 개선세를 보였다. 하지만 3분기 0.80%로 개선세가 멈췄다.

더불어 이자수익률 또한 꾸준한 상승세를 멈추고 오히려 일부 하락하는 모습을 보였다. 지난해 4분기 2.21%를 기록했던 이자수익률은 올 3분기 2.19%로 하락했다.

이에 따라 올 상반기 상승세를 보였던 NIM도 3분기 들어 일부 하락세를 보였다. 지난해 4분기 1.28%까지 하락했던 NIM은 올 1분기 1.36%에서 2분기 1.41%로 개선됐다. 하지만 3분기 1.40%로 다시 하락했다.

이날 IR에 나선 이후승 하나금융지주 그룹재무총괄 부사장(CFO)은 “하나은행 NIM은 전분기 대비 1BP 낮졌는데, 이자수익자산에서 상대적으로 금리가 낮은 외화자산이 일부 증가했고, LCR 조달규모도 증가했다”며 “이는 일시적 요인으로 한은 기준금리 인상으로 4분기 추가 금리인상 기대감이 있는 만큼 긍정적 개선이 유력하다”고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [제일약품의 온코닉테라퓨틱 첫 '신약']세번째 P-CAB '자큐보' 2년만에 신약 명맥 잇는다

- 강동그룹, 디아너스CC 품는다

- [제약사 TSR 분석]제일약품, '주가·실적·배당' 3중고 열쇠 '온코닉의 신약'

- (여자)아이들 우기, 'YUQ1' 아이튠즈 앨범차트 10개국 석권

- 박셀바이오, 진행성 간세포암 타깃 'Vax-NK' 특허 출원

- 베니스 비엔날레, 30년만에 두발로 선 '곽훈'의 의미

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피

- 하이브, '민희진 없는' 어도어 경쟁력 입증할까

- SK 오너가 3세 최성환의 '승부수'

- 어느 수집가의 꿈 '이건희 컬렉션'

고설봉 기자의 다른 기사 보기

-

- [보험사 IFRS17 조기도입 명암]DB손보, 새 제도서 자본력 강화 비결은

- 신한은행, 5년만의 가족초청 행사…'일류신한 초석은 신한가족'

- [보험사 IFRS17 조기도입 명암]흥국생명, 부채 줄였다…건전성 회복 발판 마련

- [은행권 신경쟁 체제]‘기업·농협·산업’ 시중은행 위협하는 특수은행들의 선전

- [보험사 IFRS17 조기도입 명암]DB손보, 킥스 도입으로 한층 더 탄탄해진 적정성 지표

- [은행권 신경쟁 체제]신한은행, 영업극대화·경영효율화 전략 통할까

- [보험사 IFRS17 조기도입 명암]흥국생명, 'IFRS17' 도입에도 자본 우려 못 지웠다

- [은행권 신경쟁 체제]KB국민은행, 리딩뱅크 관건은 '충당금'

- [보험사 IFRS17 조기도입 명암]흥국생명, K-ICS 비율 경과조치 적용 꾸준한 개선세

- [은행권 신경쟁 체제]진격하는 하나·우리, 체급차이 어떻게 넘을까