[IR Briefing]한화솔루션, 드디어 끝이 보이는 태양광 부진3분기 흑자 전환 예상...수요 견조하고 가격도 상승세

조은아 기자공개 2022-04-29 07:31:09

이 기사는 2022년 04월 28일 17:14 thebell 에 표출된 기사입니다.

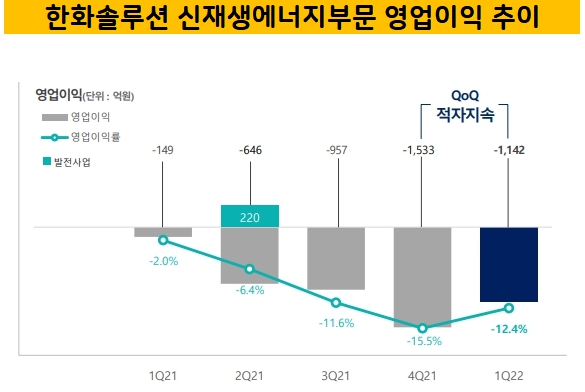

28일 한화솔루션은 1분기에 매출 2조9703억원, 영업이익 1579억원을 거뒀다고 밝혔다. 전년 동기 대비 매출은 23.5% 증가했으나 영업이익은 38% 감소했다. 영업이익이 줄어든 원인은 태양광 사업에서 찾을 수 있다. 1분기에만 1142억원의 적자를 봤다.

태양광 사업은 2020년 4분기부터 6분기 연속 적자를 내고 있다. 2020년 4분기 24억원 적자를 시작으로 지난해 4분기에는 적자가 1533억원까지 확대됐다. 다만 1분기에는 적자폭이 소폭 줄었다. 태양광 사업이 한화솔루션뿐만 아니라 한화그룹을 대표하는 사업인 만큼 이날 컨퍼런스콜에서도 태양광 사업에 대한 질문이 많았다.

한화솔루션은 관계자는 적자폭이 줄어든 이유에 대해 "1분기 판매량이 적었는데 지난해 4분기 판매량이 많았던 탓에 기저 효과가 발생했다"며 "판매량이 줄고 원가 부담도 여전히 컸지만 평균판매가격(ASP)이 올라 이를 상쇄했다"고 말했다.

한화솔루션이 예상한 흑자 전환 시점은 3분기다. 한화솔루션 관계자는 "2분기 적자폭이 대폭 줄어들 것으로 전망되며 하반기에는 손익분기점(BEP)에 다다를 수 있을 것"이라며 "내부적으로는 3분기 손익분기점 달성을 목표로 삼고 있다"고 말했다.

사업을 둘러싼 대부분 요건이 긍정적이라는 설명이다. 특히 폴리실리콘 가격이 점차 안정되고 있다. 올들어 증설이 이어지고 시장에 물량이 나오면서 수급 여건이 개선되고 있는 것으로 전해진다. 그간 태양광 산업의 쌀이라 불리는 폴리실리콘 가격이 급등하면서 한화솔루션은 손을 써보지도 못한 채 고스란히 원가 부담을 떠안아야 했다.

원가 상승분이 판매가격에 연동되기 시작한 점도 긍정적이다. 최근 러시아-우크라이나 사태로 전력 가격이 상승세를 보이면서 신재생에너지 수요는 강세를 보이고 있다. 한화솔루션 관계자는 "과거보다는 시장에서 가격을 받아들이는 분위기가 형성되고 있다"고 전했다.

글로벌 수요 역시 견조하다는 설명이다. 지난 분기까지는 올해 연간 글로벌 설치 수요가 200GW(기가와트)를 밑돌 것으로 봤는데 지금은 최대 200GW 후반대까지 보고 있어 무난하게 200GW 이상 설치를 기대하고 있다.

원가 절감을 위해 원료를 확보하려는 노력도 지속하고 있다. 한화솔루션은 최근 미국에 생산거점을 보유하고 있는 폴리실리콘 기업 REC실리콘 지분을 추가로 매입했다. 한화솔루션과 ㈜한화가 보유한 지분을 더하면 모두 21.34%로 최대주주다. 한화솔루션은 OCI의 말레이시아 자회사로부터 2024년부터 10년 동안 12억달러(약 1조4500억원) 규모의 폴리실리콘을 공급받기 위한 양해각서(MOU)도 체결했다.

한화솔루션은 태양광, 풍력 등 신재생에너지 사업 비중이 늘어남에 따라 사업부문 명칭을 큐셀부문에서 신재생에너지부문으로 변경했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [아시아나 화물사업부 M&A]MBK 손잡은 에어프레미아, 다크호스 등극

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 골프존, 주가 하락에 발목잡혔나…GDR 분할 '무산'

- [Art Price Index]시장가치 못 찾은 퍼포먼스 작품

- 하이브 '집안싸움'이 가리키는 것

- 이익률 업계 톱인데 저평가 여전…소통 강화하는 OCI

- KB금융, 리딩금융의 품격 ‘주주환원’ 새 패러다임 제시

- 대외 첫 메시지 낸 최창원 의장의 속내는

- KG모빌리티, 라인 하나로 전기차까지

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

조은아 기자의 다른 기사 보기

-

- [이사회 분석]갈 길 바쁜 LS이브이코리아, 사외이사 없이 간다

- [이사회 분석]이사진 절반 새 얼굴 LX MMA, 적자 탈출 시동

- 모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건

- [오너경영인 보수 분석]길었던 '불황의 그늘', HD현대 보수에도 영향

- [오너경영인 보수 분석]총수 연봉도 좌우하는 GS칼텍스 실적

- ㈜두산, 자회사 DLS에 400억 자금 수혈

- [한화그룹은 지금]마지막 퍼즐, ㈜한화 건설부문 향배는

- [오너경영인 보수 분석]상여보다 고정적 '급여' 의존하는 SK그룹

- [오너경영인 보수 분석]현대차그룹, 고정 급여보다 실적 연동하는 성과급 핵심

- [오너경영인 보수 분석]오너들은 과연 받는 만큼 일할까