[CFO는 지금]구명줄에서 애물단지된 CB, HMM 2년 전과 다른 부담자본은 그대로, 2억주 새로 발행…3조 자본확충한 2021년과 대비

고진영 기자공개 2023-07-21 07:29:19

[편집자주]

기업의 최고재무책임자(CFO)들의 역할과 책임이 커지는 '지금' 그들은 무슨 일로 바쁘게 움직이고 있을까. THE CFO가 현재 CFO들이 맞닥뜨린 이슈와 과제, 그리고 대응 전략은 무엇인지 살펴본다.

이 기사는 2023년 07월 19일 07:52 THE CFO에 표출된 기사입니다.

HMM에 현금이 넘치는 만큼 재무책임자로선 빨리 갚아버리는게 시원하다. 하지만 주가가 올라도 너무 올랐다보니 채권자인 산업은행 등이 조기상환을 받아주길 바라기 어렵다. 2년 전과 달리 자본확충 효과도 기대할 수 없는 상황이다.

◇1조규모 CB+BW, 전환권 행사 유력

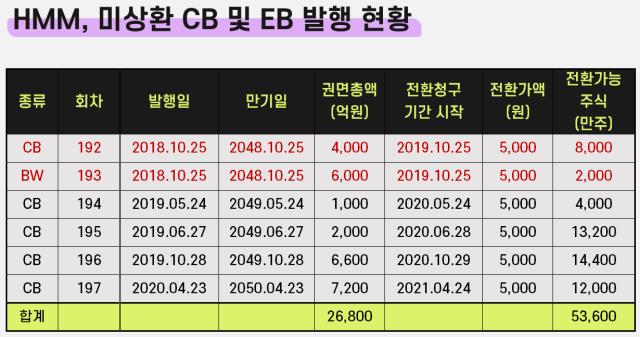

현재 HMM의 미상환 영구전환사채는 2조6800억원(권면금액 기준) 규모다. 2018년에서 2020년까지 6차례에 걸쳐 산업은행과 해양진흥공사를 대상으로 발행했다. 전환사채(CB)가 2조800억원, 나머지는 신주인수권부사채(BW)로 구성돼 있다. 전량 주식으로 전환할 경우 현재 유통주식수(약 4억8904만주)보다 많은 5억3600만주가 시장에 쏟아진다. 엄청난 물량이다.

이 가운데 영구채 1조원의 콜옵션(조기상환창구권) 가능 기간이 올해 10월 25일로 임박해 있다. 4000억원 규모의 CB(192회차)와 6000억원어치 BW(193회차)다. 이 영구채에 대해 산은은 상환 청구를 받아들이기보다 주식 전환을 검토할 가능성이 유력하다고 알려졌다. 전환가액이 5000원인데 지금 HMM 주가는 주당 1만원대 후반으로 4배에 가깝게 형성돼 있기 때문이다.

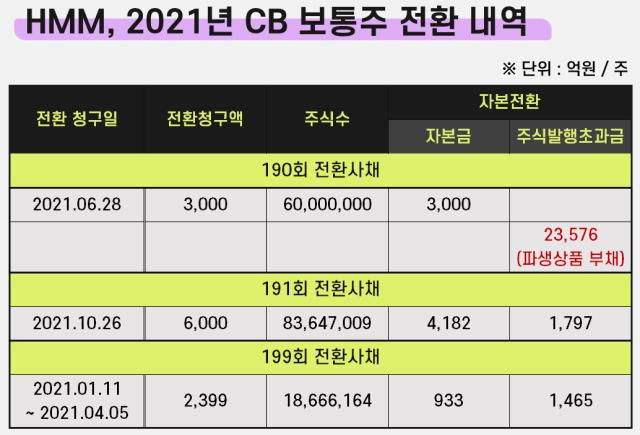

앞서 2021년에도 산은이 6월 3000억원, 같은 해 9월 해진공이 6000억원 규모의 HMM CB를 주식으로 바꿨다. 해진공을 상대로 HMM이 먼저 조기상환을 요청했으나 해진공은 거절하고 전환권을 행사했다. 전환으로 얻을 수 있는 시세차익을 포기할 경우 배임행위가 될 가능성을 우려한 것으로 짐작된다.

문제는 전환권 행사의 경우 기존 주주들은 손해가 불가피하다는 점이다. 시장에 주식이 대거 풀리면 주당 가치가 희석될 수밖에 없고 주가도 힘을 잃는다. 2021년 해진공이 CB를 주식 전환했을 때를 돌아보면 이튿날 HMM 주가가 8% 넘게 추락했다.

◇2021년에도 CB 주식 전환…자본확충 효과 '3조'

다만 당시 HMM은 전환에 따른 부담과 별개로 대규모 자본확충 효과를 같이 봤다. 2021년 주식 전환한 CB 9000억원 중 해진공이 전환권을 가지고 있던 6000억원(191회차)은 신종자본증권으로서 이미 자본으로 인정된 상태였지만, 산은 몫인 3000억원(190회차)은 약 4년 만기로 영구채가 아니었기 때문이다. 전환권이 부채로 분류돼 있다가 주식전환 뒤에야 자본으로 인식됐다.

일반적인 전환사채는 전환권의 가치가 자본으로 인정된다. 발행에 따라 부채(사채권)와 자본(전환권)이 모두 늘어난다는 뜻이다. 하지만 전환권에 리픽싱 조건이 붙어 있을 경우 K-IFRS(한국채택국제회계기준)는 자본이 아닌 부채(파생상품)로 회계처리하도록 하고 있다. 그리고 매기간 부채의 공정가치를 따져 가치변동분을 평가손익으로 기록한다. 간단히 말해 전환가격보다 주가가 높아지면 평가손실을 입는 구조다.

HMM의 190회차 CB도 이런 케이스였다. CB 계약을 체결할 당시 전환가는 6269원이었으나 그 뒤 주가가 내리면서 수차례 조정을 거쳐 5000원으로 낮아졌다. 그런데 2020년 이후 HMM 주가가 치솟기 시작한다. 잘나갈수록 파생상품 평가손실이 커지는 아이러니한 상태가 됐다. 2021년 8월 HMM이 공시한 파생상품 거래손실 규모를 보면 1조원을 넘는다. 실제 현금유출은 없는 회계적 손실이지만 손익계상서상 금융원가에 반영돼 순손익을 갉아먹었다.

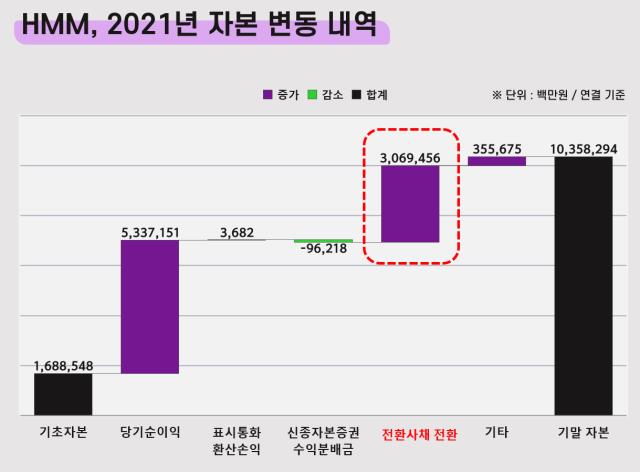

하지만 그 해 주식 전환이 일어나면서 굴레를 벗었다. 2021년 HMM의 연결 자기지본은 전년 말(1조6885억원)보다 8조원 이상 늘었는데, 당기순이익이 약 5조원으로 증가했을 뿐 아니라 CB가 보통주로 바뀌었기 때문이다.

구체적으로 해진공이 인수했던 191회차 CB(6000억원)의 경우 기타자본구성요소-신종자본증권 항목에 있다가 자본금(4182억원)과 주식발행초과금(1787억원) 항목으로 변경됐다. 전환가액 만큼이 자본금, 나머지는 주식발행초과금으로 갔다. 자기자본 내에서 이동했기 때문에 자본의 규모 자체에는 영향이 없었다.

반면 산은의 190회차 CB(3000억원)는 부채에서 전액 자본금으로 이동했다. 또 여기서 생긴 파생상품 부채 2조3576억원도 주식발행초과금으로 바뀌었다. 그에 앞서 진행된 2400억원 규모 CB(199회차)의 전환 효과까지 포함하면 2021년 HMM은 전환권 행사 덕분에 무려 3조695억원의 자기자본이 늘었다.

◇상환여력 충분하지만…전환시 시세차익만 2.8조

그러나 현재 산은이 주식 전환을 고려하고 있는 CB와 BW 1조원은 이미 전액 자본으로 분류돼 있는 상태다. 주식수로는 각각 CB가 8000만주, BW가 1억2000만주에 이른다. 이 물량이 주식으로 바뀌면 자본 증가 효과는 볼 수 없고 총 2억주에 달하는 주식을 발행해야 하는 부담만 남는다.

주가 측면에서 뿐 아니라 HMM이 매각을 앞두고 있다는 점에서도 짐이다. 현재 산은(20.69%)과 해진공(19.96%)이 가진 HMM 지분은 40.65%이며, 전환시 57.87%로 높아진다.

여러모로 HMM 최고재무책임자(CFO) 입장에선 조기상환이 나은 선택지다. HMM은 CFO 역할을 하던 최윤성 전무가 3월 회사를 떠난 뒤 김요한 재무본부장과 배대진 경영본부장이 업무를 나눠맡고 있다.

물론 영구채를 상환할 경우 그만큼 자본이 감소하지만 감당할 여력은 차고 넘친다. 2023년 1분기 말 기준 HMM은 연결 자기자본이 21조원을 기록했다. 13조원을 넘는 현금성 자산(단기금융상품, 당기손익인식금융자산 포함)을 보유했으며 순차입금이 마이너스(-) 9조원 수준인 현금부자다.

이렇게 상환능력이 충분해도 산은이 받아주지 않으면 HMM은 어쩔 도리가 없다. 18일 종가(1만8930원) 기준으로 해당 CB와 BW의 주식 전환 가치는 3조8000억원. 시세차익만 대략 2조8000억원에 이른다. 산은과 해진공으로선 당연히 주식으로 바꿔야 이득이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [IR Briefing]김창구 클로봇 대표 "로봇 SW 전문기업 포지셔닝"

- GS에너지, 비싼 몸값으로 흥행…'그룹 신인도' 덕봤다

- [i-point]김동식 케이웨더 대표, 보통주 매입 "책임경영"

- [한미 오너가 분쟁]신동국·임주현 선임 주총 열린다…형제측 '감액배당' 상정

- [i-point]하이퍼코퍼레이션, 평가 유예 신의료기술 선정

- [LG CNS IPO]'드디어' 상장 닻 올린다…내달 예심 청구

- 상폐 개선기간 '파멥신', '타이어뱅크' 인사 경영서 빠진다

- [thebell interview]정진바이오사이언스, 국내 첫 '시크리톰' 활용 IBD 타깃

- [thebell note]제약바이오의 주춧돌 'CRO'

- [SG헬스케어 IPO-in depth]스팩 상장 추진, 제품 '세대교체' 통한 매출 확장 전략

고진영 기자의 다른 기사 보기

-

- [Financial Index/GS그룹]그룹 차입 줄어도…순차입금 '요지부동' 이유는

- [Financial Index/GS그룹]계열 전반 부채비율 개선...'아픈 손가락' GS건설

- [Financial Index/GS그룹]8개사 자산 3년간 19조 점프, GS에너지 약진

- [Financial Index/GS그룹]마진율 최고 GS에너지, 최저는 GS글로벌

- 강한 종(種)의 교훈

- [Financial Index/GS그룹]계열사 대부분 외형 축소, 매출 방어한 GS칼텍스

- [비상장사 재무분석]'신조선 투자' 2조 더 남은 SK해운, 재무 부담은

- [비상장사 재무분석]'골칫덩이' KC-1 선박, 소송 리스크 한숨 돌린 SK해운

- [2024 이사회 평가]HD현중, 경영성과 '최하점'에도 아쉽지 않은 이유

- [2024 이사회 평가]'첫 사외이사 평가' 실시한 HD현대중공업