현대重, CP 2조 목전..인수금융 단기 고착화 오일뱅크 관련 차입금, CP로 대체…'단기상환부담·재무리스크' 우려

이 기사는 2011년 07월 25일 14:12 thebell 에 표출된 기사입니다.

현대중공업이 대규모 기업어음(CP)을 발행하며 잔액 2조원 돌파를 눈앞에 뒀다. 일반기업 중 단연 독보적인 규모이며 전통적으로 CP 조달이 많은 여전사보다도 두세 배 가량 많다. SH공사·한국전력공사를 빼면 사실상 비교 대상이 없을 정도다.

이번 CP 발행은 지난해 현대오일뱅크 인수를 위해 조달한 자금 대부분이 만기 도래한 데 따른 것이다. 현대중공업은 22일 1조5000억원의 자산유동화기업어음을 전액 상환했다. 대신 이달들어 일반 기업어음을 지속적으로 발행해 차환 수요를 맞췄다.

보기에 따라서는 단순 차환으로 볼 수 있지만 대형 M&A를 단기자금으로 돌려막고 있는 데 대한 시각이 좋지 않다. 단기차입금 비중이 90%에 달하는 상황임을 감안하면 재무안정성 측면에서도 우려스럽다는 지적이 제기된다.

◇ CP에 올인, 조달 간소화 '득인가 실인가'

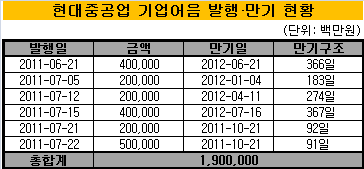

22일 현재 현대중공업의 기업어음 잔액은 1조9000억원에 달한다. 6월 만기도래한 4000억원을 차환한데 이어 이달에만 순차적으로 1조5000억원을 추가조달했다. 7월 상환분 3000억원을 포함하면 총 1조2000억원을 순발행한 셈이다.

이번 CP 발행은 지난해 8월 현대오일뱅크 지분(70%)을 인수하면서 빌린 자금의 만기도래에 따른 것이다. 현대중공업은 22일 만기도래한 ABCP(마이더스제일차~제삼차) 1조5000억원 어치를 현금 상환했다.

이들 ABCP는 신한은행(1조원)을 비롯해 우리은행·국민은행·수협중앙회가 매입보장한 사실상의 금융권 대출이었다.

일반 기업어음은 ABCP와 달리 약정만기가 없어 상환 기일을 탄력적으로 조정할 수 있다. 만기를 자유롭게 분산하고 은행권 차입보다 협상력을 높일 수 있어 금융비용 측면에서도 유리하다.

실제로 현대중공업은 7월 발행물의 만기를 올해 10월부터 내년 7월까지 나눠 놓았다. 이를 통해 선수금 유입 등으로 유동성 상황이 호전될 경우 현금 상환의 여지를 남겼다. 세계 1위 조선사로서 대외신인도를 감안하면 유리한 조건에서 롤오버도 가능하다.

현대중공업 CP는 10월21일 7000억원, 내년 1월과 4월 각각 2000억원, 6월과 7월 각각 4000억원 어치씩 상환일을 맞는다.

현대중공업 CP의 최초 매출 금리는 9개월물의 경우 3.91%~3.92%, 1년물은 4.07%를 나타냈다. A1 등급 기준 민평보다 5bp 가량 낮은 수준.

◇ 대형 M&A 비용, 단기조달 "나쁜 선례"

하지만 자본시장 변화에 민감하게 반응하는 기업어음 본연의 위험이 줄어든 것은 아니다. 현대중공업처럼 2조원에 육박하는 자금을 CP로 조달할 경우 금융위기와 같은 돌발상황에 대처하기 어려워진다. 특히 단기자금시장은 크레딧 이벤트, 금리 변화, 정부 정책 등 대내외 금융환경에 따라 언제든 경색될 수 있다.

특히 현대중공업은 단기차입금이 90%대에 이르고 있어 위험성이 더욱 크다. 3월말 총차입금 3조6934억원 중 3조3375억원이 1년 내 만기 도래한다. 이중 상당액이 CP로 채워지면서 차입통로도 좁아진 상태다. 금융권 단기대출, ABCP 등으로 조달수단을 다양화했을 때보다 차환리스크가 더욱 커질 수 있다.

대형 M&A 비용을 단기자금으로 돌려막고 있는 것에 대해 우려의 목소리가 높아지는 것도 이 때문이다. 시장에서는 오일뱅크 인수 당시, 영업창출현금과 장기차입 집행을 통해 순차적으로 조달구조 안정에 나설 것으로 기대해 왔다. 차입금 급증에 따른 재무리스크 확대에도 신용도와 대외평판에 큰 타격을 입지 않았던 이유기도 하다.

하지만 이번 대규모 CP 발행으로 당분간 재무 리스크 축소가 힘들게 됐다. 2분기 실적 부진과 조선업의 높은 영업가변성 또한 이 같은 우려를 키운다.

증권업계 크레딧 애널리스트는 "대규모 CP 조달이 현대중공업의 기업 가치를 일순간에 훼손하지는 않겠지만 재무안정성 제고에 대한 기대를 꺾은 것만은 사실"이라며 "대형 M&A 비용을 단기자금시장에서 조달하고 이를 고착화하고 있다는 점은 시장에 아주 나쁜 선례를 남긴 것"이라고 말했다.

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성