[저축은행 CIR 리포트]비우호적 업황 속 경영 효율성 상위 저축은행은SBI·상상인 나란히 1·2등, 페퍼·다올 하위권…충전이익 하락 폭이 변수

김서영 기자공개 2024-05-13 13:48:49

[편집자주]

지난해에 이어 올해도 저축은행업계에는 충당금 쇼크가 이어지고 있다. 대손충당금 전입액을 확대하라는 금융당국의 압박이 계속되면서 순이익 선방이 어려운 상황이다. 관건은 '얼마나 효율적으로 경영했는지'에 달렸다. 총영업이익경비율(CIR)은 흥행권 경영 효율성의 기준으로 통한다. 최근 3년간 주요 저축은행의 CIR 추이를 분석해봤다.

이 기사는 2024년 05월 09일 16:16 THE CFO에 표출된 기사입니다.

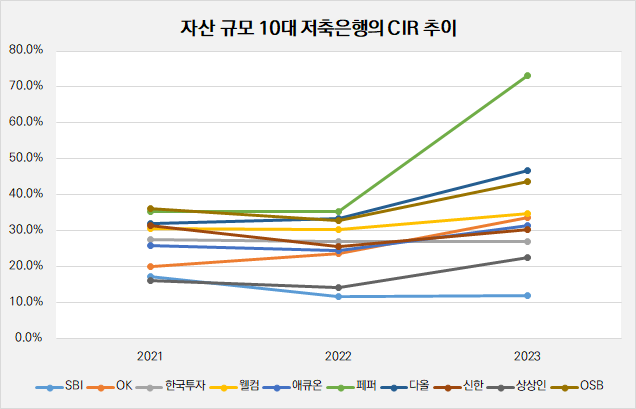

자산 규모 상위 10개사 가운데 가장 높은 경영 효율성을 보인 저축은행은 업계 1위 SBI저축은행이었다. 반면 페퍼저축은행은 CIR이 전년보다 두 배 뛰며 영업 효율이 떨어졌다. 업권 전체적으로 판매관리비엔 변화가 없었으나 충당금적립전이익 하락 폭에 따라 희비가 갈렸다.

◇SBI저축, CIR 11.9%로 경영 효율성 1위

총영업이익경비율(CIR)은 은행에서 주로 활용하는 경영 효율성 지표다. CIR은 금융사가 벌어들인 총영업이익 가운데 판매관리비(판관비)로 지출되는 비율을 의미한다. 총영업이익은 영업이익에서 충당금을 제하지 않은 충당금적립전이익(충전이익)에 판관비를 더해 산출된다. CIR 수치가 낮을수록 경영 효율성이 높은 것으로 해석된다.

은행과 달리 저축은행 업계에서는 CIR을 따로 공시하지 않고 있다. 저축은행은 회계연도 말에만 충전이익을 공시한다. 작년 말 기준 자산 규모가 상위 10위에 해당하는 저축은행을 대상으로 2021년과 2022년, 그리고 지난해 등 최근 3년간 CIR 추이를 분석했다.

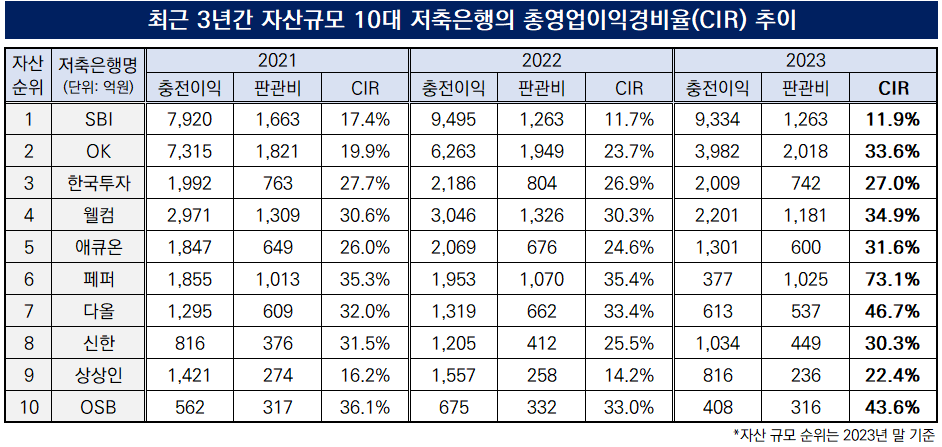

지난해 가장 효율적으로 영업한 저축은행은 SBI저축은행(자산규모 15조4949억원)으로 나타났다. 작년 말 기준 SBI저축은행의 CIR 수치는 11.9%로 10대 저축은행 가운데 유일하게 10%대를 기록했다. SBI저축은행의 뒤를 이어 가장 낮은 CIR 수치를 기록한 곳은 상상인 저축은행으로 22.4%로 나타났다.

SBI저축은행은 2021년부터 CIR 수치가 낮아지는 모습이다. 2021년 CIR 수치가 17.4%였으나 이듬해 2022년 11.7%로 낮아졌고, 작년 말 전년 대비 0.2% 소폭 상승했다. SBI저축은행은 웰컴저축은행과 함께 매년 1000억원대의 판관비를 지출하고 있지만, 충전이익이 2021년 7920억원에서 지난해 말 9334억원으로 증가하면서 CIR이 개선됐다.

상상인저축은행은 판관비 지출이 타 경쟁사 대비 눈에 띄게 적어 CIR 수치가 낮게 산출된 것으로 풀이된다. 상상인저축은행은 2021년부터 매년 200억원대의 판관비를 지출했다. 이는 자산규모 10대 저축은행 가운데 가장 적다. 지난해 충전이익이 816억원에 그치면서 1557억원이었던 CIR이 전년 대비 8.2%p 상승했다.

다음으로 CIR 수치가 낮은 저축은행은 한국투자(27%), 신한저축은행(30.3%), 애큐온저축은행(31.6%) 순으로 나타났다. 한국투자저축은행은 지난 3년간 충전이익과 판관비가 비슷한 수준으로 유지되면서 CIR 수치가 매년 27% 수준을 나타냈다.

◇충전이익 급감한 페퍼저축 CIR 73.1% '급등'

지난해 CIR 수치가 급등한 저축은행이 있었다. 바로 페퍼저축은행이다. 지난해 말 기준 페퍼저축은행의 CIR 수치는 73.1%로 10대 저축은행 중에서 가장 높은 수치를 기록했다. 같은 기간 CIR 수치가 가장 낮았던 SBI저축은행과 비교하면 CIR은 61.2%p 차이가 났다.

페퍼저축은행은 지난 3년간 1000억원 수준의 판관비를 지출했다. 2021년과 2022년에는 충전이익이 각각 1855억원, 1953억원을 기록하며 35% 수준의 CIR 수치를 기록했다. 그러나 지난해 7월 가계신용대출 신규 취급을 전면 중단한 여파로 충전이익이 377억원까지 떨어졌다. 이에 따라 CIR 수치도 70%를 넘기며 가파르게 상승한 것이다.

다올저축은행은 자산규모 10대 저축은행 중 두 번째로 높은 CIR을 기록했다. 작년 말 기준 CIR 수치는 46.7%를 기록했다. 전년 대비 판관비가 662억원에서 537억원으로 소폭 감소했으나 페퍼저축은행과 마찬가지로 충전이익이 1319억원에서 613억원으로 53.5% 감소하며 CIR 수치를 끌어올렸다. 2021년과 2022년 CIR 수치는 각각 32%와 33.4%였다.

이들과 함께 CIR 수치가 높게 산출된 저축은행은 OSB(43.6%), 웰컴(34.9%), OK(33.6%) 등이었다. 작년 말 자산규모 상위 5개사에 속한 OK저축은행(13조9203억원·2위)과 웰컴저축은행(5조8953억원·4위)의 CIR 수치가 높게 나타나 눈길이 쏠렸다. 단순히 자산규모나 순이익으로만 실적을 평가하기보다 얼마나 효율적으로 경영하는지도 살펴볼 필요가 있다.

지난해 충전이익 하락 폭이 CIR 수치에 주된 영향을 미쳤다. 지난해 OK저축은행의 충전이익은 3982억원으로 2021년(7315억원)과 비교해 45.6% 감소했다. 웰컴저축은행 역시 충전이익이 2022년 3046억원에서 1년 새 2201억원으로 27.7% 줄었다.

저축은행 관계자는 "저축은행업계 전체 여신이 지난해 전년 대비 10조원 이상 줄어들면서 CIR 수치가 전반적으로 상승한 것으로 판단된다"며 "지난 1년간 신규 부동산PF 대출, 개인신용대출, 개인사업자대출을 사실상 중단했는데 다시 영업을 재개해야 할 때로 본다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- [IB 풍향계]NH증권 홀세일, 또 한번의 신사업 강수 '블록딜'

- [그룹 & 보드]자회사 겸직 범위 넓어진 우리금융 사외이사들

- [IB 풍향계]DCM 경쟁 심화, 신디케이션 전문가 몸값 뛴다

- 이복현 금감원장, 우리금융 지적…보험사 인수 승인여부 '촉각'

- [삼성화재 밸류업 점검]지분율 50% 외국인, 주가 견인차 역할

- [영국 K-금융 빌드업]런던지점 조달 실적에 달린 은행권 글로벌 비즈니스

- 부산은행, 지역 재투자 '최우수'…부산시금고 재유치 파란불

- 제4인뱅 유력 후보 더존뱅크…DB손보·농협은행 참여 여부 '촉각'

- [이사회 모니터/수출입은행]이추위 구성…노조추천 사외이사 명맥 이어갈까

김서영 기자의 다른 기사 보기

-

- [저축은행 위기대응 체계 점검]SBI저축, 유동성 대응 위해 예치금 전략 '확대'로 선회

- [저축은행 위기대응 체계 점검]SBI저축, 2년째 ‘유동성 리스크' 대응 집중

- [저축은행경영분석]상상인 계열, BIS비율 권고 '밑돌아'…추가 유증 나서나

- [저축은행 위기대응 체계 점검]중앙회, 업계 '이중고'에 안정적 예치금 운용 주력

- 오화경 저축은행중앙회장 "앞으로 1년간 적자 이어질 것"

- [금융 人사이드]IBK저축, 준법감시인에 은행 출신 김대진 상무 선임

- [저축은행경영분석]BNK저축, 부동산 충당금 증가에 '흑자 전환' 불발되나

- [이사회 분석]애큐온캐피탈, 김한철 베어링PEA 전 대표 퇴임

- BNK저축, 기업금융·디지털본부 '축소'

- [이사회 분석]예보, 수개월 만에 비상임이사진 재편 '완료'