AAA급마저 발행량 급감…발전공기업 '소극적' [사라진 회사채 이슈어]④남동발전·동서발전 2년간 발행無…관행 단속에 '주춤'

배지원 기자공개 2016-10-19 15:27:52

이 기사는 2016년 10월 18일 08:08 thebell 에 표출된 기사입니다.

AAA급 발행사의 주축을 맡고 있던 발전 공기업도 소극적인 자세를 취하고 있다. 한국남동발전과 동서발전은 2014년 이후 회사채 시장에 모습을 드러내지 않았다. 다른 발전사도 이전에 비해 줄어든 발행량을 보이고 있다. '수수료 녹이기' 관행 조사, 공사채 총량제 등 제도의 변화에 따라 발행에도 타격이 있었다.

◇지난해 발행량 유지…5년에 발행 재개한 현대차, 가뭄에 '단비'

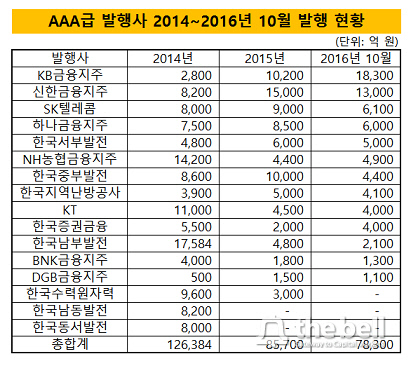

역대 최저 금리대를 보이고 있는 조달환경에서도 AAA급 기업들은 지난해와 마찬가지로 발행량을 줄였다. 2014년 공모채 발행량은 12조 6384억 원이었지만 2015년 8조 5700억 원으로 32% 수준 대폭 감소했다. 현재 10월 17일 기준으로는 7조 8300억 원을 기록하고 있어, 지난해와 마찬가지로 전체 발행량이 줄어든 상태를 유지할 것으로 보인다.

|

2014년까지 1조 원 이상 회사채를 발행하던 KT(1조 1000억), NH농협금융지주(1조 4200억), 한국남부발전(1조 7584억)은 올해 각각 4000억, 4900억, 2100억 원을 발행하는 데 그쳤다.

한국수자력원자력도 1조 원에 육박하는 9600억 원을 발행했지만 지난해에는 단 3000억 원만 발행했고, 올해는 시장에서 모습을 감췄다.

5년 만에 시장에 등장한 현대자동차는 가뭄에 단비같은 존재였다. 하지만 이들도 그다지 회사채를 통한 조달의 필요성을 느끼지는 못하는 듯 하다. 현대차는 2011년 10월 발행한 회사채의 만기에 대응하기 위해 3000억 원 어치의 회사채를 발행했다. 이번에 발행하지 않을 경우 AAA급 지위의 회사채 등급이 소멸할 수 있는 상황이었지만 최우량 기업이라는 상징성을 그대로 가져갔다. AAA급 기업으로서, 회사채 시장의 벤치마크 역할을 했다는 평가도 받았다.

다만 발행액이 3000억 원에 미쳤던 점과, 초우량 기업의 등장에도 3200억 원의 수요만이 들어왔다는 점은 아쉬운 점으로 지적됐다. 미국의 금리인상 가능성이 높아지면서 투자자들이 보수적으로 돌아서는 수급 불균형의 상황을 보여주는 사례이기도 했다.

연말에 발행 여건이 더 악화될 가능성도 배제할 수 없다. 금리는 여전히 낮은 수준을 유지하고 있으나, 국고채 금리도 소폭 상승하는 추세를 보이고 있다. 6월 말 국고채 3년물 금리(NICE C&I) 기준는 1.247%였으나 지난 10월 14일 기준으로는 1.317%로 약 7bp가량 상승했다.

한 증권사 크레딧 애널리스트는 "기업의 조달 안정성과 투자자 저변 확대, 그리고 자본시장의 경색을 막기 위해 공모채 시장의 역할은 중요하다"며 "리테일 시장·공모 회사채 펀드의 활성화가 시장 회복에 도움이 될 것"이라고 말했다.

◇공사채 총량제·관행 억제에 발전 공기업 발행 '고심'

한국남동발전과 동서발전은 2014년 이후 발행에 나서지 않고 있다. 이들은 2014년 공사채 총량제 실시 이후 채권 발행을 망설이는 모습을 보였다.

한국전력 자회사인 발전 공기업(한국수력원자력, 한국남부발전, 한국중부발전, 한국남동발전, 한국동서발전, 한국서부발전)은 과거 2014년까지만해도 연간 5조 원 규모의 회사채를 발행하던 빅이슈어(Big Issuer)였다. 하지만 공기업의 채권 발행을 제한하는 공사채 총량제 시행 이후 연간 발행 물량이 1조 원 이하로 줄어들었다.

또한 금융당국이 발전 공기업 채권을 인수하는 증권사들의 '수수료 녹이기' 행태를 점검하면서, 증권사들도 발전 공기업의 채권 인수에 나서기를 꺼리고 있다. 수수료 녹이기는 채권을 인수한 이후 투자자들에게 팔면서 발행사에서 받은 인수수수료를 붙여 투자자에게 매출하는 행위로 금리 왜곡을 발생시킨다.

금융당국이 수수료 녹이기 관행이 유지될 경우, 수요예측 제도 도입이 불가피하다고 경고하면서, 발전 공기업의 발행금리가 상승하는 모습도 보였다.

◇한국증권금융, '일괄신고제' 수혜에도 수요예측 실시…'모범 이슈어'

일부 발전 공기업과는 달리, 한국증권금융은 일괄신고제도 자격요건을 갖췄지만 수요예측을 실시해 주목을 받았다.

한국증권금융은 2014년 회사채를 발행해 '직전년도 회사채 발행이 있어야 한다'는 자격요건을 충족시켰다. 그럼에도 한국증권금융은 입찰이 아닌 수요예측이라는 공모 절차를 따랐다. 지난해 2000억, 올해 두차례에 걸쳐 4000억 원의 회사채를 발행을 하면서 모두 수요예측을 실시했다.

IB업계 관계자는 "공기업이나 지방공사 등이 일괄신고제도를 통해 수요예측 제도를 무력화시키고 있다는 비판에서 자유롭지 못하다"며 "한국증권금융은 수요예측이 생긴 뒤부터 이를 적극 활용하고 있어 시사점이 크다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [캐피탈사 글로벌 모니터]JB우리캐피탈, 미얀마 영업 제한 건전성 관리 만전