'GSK 결별' 동아ST, 다국적사 러브콜 쇄도할까 영업력 등 코프로모션 파트너 매력…민장성 결단 주목

이석준 기자공개 2016-12-07 08:16:45

이 기사는 2016년 12월 05일 14:03 thebell 에 표출된 기사입니다.

동아ST는 최근 GSK와의 전략적 제휴를 끝냈다. 양사는 2010년 전략적 제휴를 맺고 제품 교류 확대 및 글로벌 진출 등 단계적 협업 증대를 시도했지만 결국 5품목 공동 판매에 그치며 각자의 길을 선택했다. 계약 후 5년 6개월만이다.

잃는 것이 있으면 얻는 것도 있다. 동아에스티는 GSK 제휴가 끝났지만 타 제약사와의 교류 확대 기회가 생겼다.

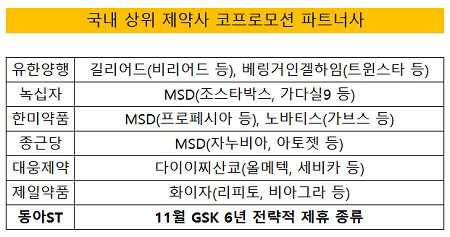

현재 국내 상위사들은 대부분 특정 제약사와 제휴를 맺고 있다. 종근당-MSD, 대웅제약-다이이찌산쿄, 제일약품-화이자, 유한양행-길리어드 또는 베링거인겔하임, 한미약품-MSD 등이 그렇다. 때문에 이들은 타사와의 새로운 관계를 형성하기에 현실적 어려움이 있다.

이런 측면에서 동아ST는 칼자루를 쥘 수 있다. 동아ST는 현재 크리스탈지노믹스 등의 제품을 독점 판매하고 있지만 특정 다국적제약사와 손을 잡고 있지는 않다. 또 다국적사가 중시하는 타사와의 교류가 적으면서도 마케팅 시스템을 갖춘 곳이기도 하다. 회사 의지만 있다면 대형 품목 코프로모션 등 계약은 충분히 현실 가능한 시나리오다.

|

최근 코프로모션 계약 해지 시점이 맞물린 점도 주목할 만하다. 연간 800억 원이 넘는 고혈압약 트윈스타, 대상포진백신 조스타박스 등 여러 품목이 계약 종료 단계에 있다. 이들 품목은 기존 제약사와 제휴 연장이 유력한 상태지만 아무도 확신할 순 없다. 아직 짝이 없는 면역항암제 등 대형 약물도 동아ST의 잠재적 고객이 될 수 있다.

제휴는 당장의 수익 창출 외에도 해외 진출을 직간접적으로 도모할 수 있어 매력적이다. 항궤양제 스티렌, 발기부전치료제 자이데나 등 자체 개발 신약 수출은 물론 신약후보물질 글로벌 임상 등도 협력할 수 있다.

민장성 신임 동아에스티 사장의 결단도 주목된다. 동아ST는 올 3분기 어닝쇼크 단어가 붙을 만큼 부진했다. 개별 기준 매출액은 전년동기(1491억 원) 대비 8.5% 감소한 1363억 원을 기록했고 같은 기간 영업이익은 89.3% 줄은 17억 원에 그쳤다. 3분기 누계 영업이익(216억 원)도 지난해 같은 기간(411억 원)에 비해 반토막 났다. 스티렌 성공 신화 주역인 민 사장이 코프로모션 마케팅으로 돌파구를 찾을 수 있다. .

다국적제약사 PM(프로덕트 매니저)는 "코프로모션 국내 파트너사 조건은 우리 제품에 집중할 수 있는 곳"이라며 "동아ST는 GSK와 결별하면서 새로운 파트너를 맞을 수 있게 됐다"고 진단했다. 이어 "특히 동아에스티는 최상위 제약사로 영업력은 물론 정도 마케팅도 가능해 다국적사 입맛에 맞는 매물"이라고 평가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화