한국콜마, CJ헬스케어 사업전략 어떻게 이끌까 고혈압약 중점, 음료사업은 신제품으로 매출 다변화 목표

윤동희 기자공개 2018-02-22 08:29:28

이 기사는 2018년 02월 21일 08:21 thebell 에 표출된 기사입니다.

한국콜마는 지난 20일 공시를 통해 CJ헬스케어 지분 100%를 인수했다고 밝혔다. 양수금액은 1조3100억원이다. 계약금은 거래대금의 4%인 500억원으로 나머지 자금은 오는 4월 6일 납입될 예정이다. 한국콜마는 더마톨로지, 코슈메티컬 등의 영역에서 신사업 모색을 통한 시너지 효과가 발생할 것으로 내다봤다.

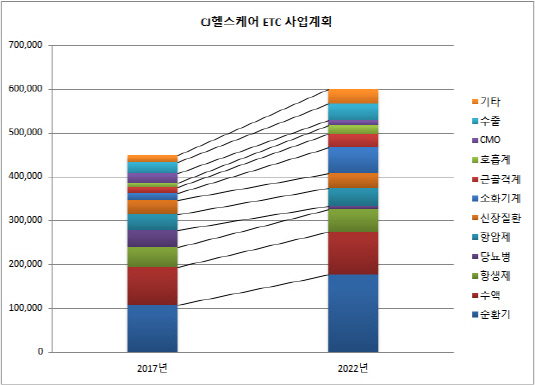

한국콜마가 CJ헬스케어 인수를 위해 삼정KPMG에 의뢰해 분석한 자료에 따르면 기존 전문의약품(ETC) 사업부문에서는 점진적 성장을 해갈 것으로 예상했다. CJ헬스케어의 2017년 ETC 매출은 4502억원이다. 전년대비 1.5% 늘었다. 2016년에는 11.9%늘었던 점을 감안하면 증가율이 꺾였지만 수익성이 떨어지는 사업이라 한국콜마는 크게 문제 삼지 않았다. 2018년 예상 매출은 4497억원으로 올해보다 0.1% 줄어들 것으로 봤다. 당뇨병과 항암제, CMO 부문에서 감소가 일어날 것이라는 예측 때문이다.

◇ 당뇨병 약품·CMO 매출비중 2022년까지 1%대로 축소

당뇨병 약품 부문은 CJ헬스케어가 의도적으로 노출을 줄이기로 결정한 영역이다. 당뇨병 약품 중 주력 제품이 2018년 2월에 계약이 만료됐다. 2018년 3월부터 해당 약품 매출이 발생하지 않는다고 가정했다. 향후 2022년까지도 당뇨병 부문은 꾸준히 비중을 줄여 ETC 매출액 대비 1.4%까지 낮춘다는 계획이다. 현재 매출 비중은 9.0%다.

CMO는 당뇨병 약품과 마찬가지로 사업계획 상 향후 CMO사업의 비중을 줄이기로 했다. CMO는 2016년 대비 매출이 40% 줄었고 2018년에도 22% 줄어들 예정이다. ETC 매출대비 비율이 2016년에는 8.3%였는데 2017년 4.9%로 줄었다. 2022년까지 1.8%로 낮출 계획이다. 한국콜마로 인수되는 만큼 연관 사업은 한쪽으로 집중시킨다는 복안으로 읽힌다.

항암제는 당뇨병 약품과 다르게 단기적 요인으로 줄어든다고 봤다. 시장에 경쟁제품이 출시돼 경쟁이 심화될 것으로 전망됨에 따라 매출이 2019년까지 감소될 것으로 추정하고 있다. 2018년에 신규 제품 출시되면 2020년부터 다시 매출이 증가한다는 가정이다.

|

◇ 고혈압 약품 매출 30%까지…소화기계 약품은 매출 5년 뒤 600억 달성 전망

대신 기존에 강점을 가지고 있는 순환기 약품은 꾸준한 주력 매출군으로 남긴다. 순환기 부문 매출은 1096억원으로 ETC 매출액 대비 24.1%다. 2022년까지 29.4%까지 5.3%포인트 늘릴 계획이다. 순환기 약품은 경우 고혈압 약품과 이상지질혈증 약품으로 구성돼 있다. 고혈압 유병인구 증가율은 2.8%로 외부 시장자료와 과거 약가 변동 추세, 예정 약가 인하율, 판매수량의 증감율 등을 고려하면 꾸준한 매출증대를 꾀할 수 있다는 설명이다.

소화기계는 CJ헬스케어의 주력 신약이 속해 있는 질환군이다. 테코프라잔으로 불리는 역류성식도염 치료제다. 해당 신약은 경쟁제품 대비 시장 선점 효과와 임상시험에서의 우월성이 있어 50% 내외의 시장점유율을 확보할 수 있다고 가정했다. 회사가 파악한 역류성식도염 환자 수 평균 증가율은 5.1%다. 2017년 소화기계부문 매출은 158억원이지만 2022년까지 연평균 성장률 6.4%를 기록해 5년 뒤에는 595억원의 매출을 기록할 것이라는 예상이다.

수액은 수익성은 높지 않지만 영업력을 탄탄하게 구축하게 해주는 약품군이다. CJ헬스케어의 수액 매출은 2017년 기준 863억원으로 전년동기대비 20%늘었다. ETC 매출대비 19.2%를 차지하고 있다. 약가 인하율을 고려하면 매출은 2022년까지 16.5%까지 소폭 줄어들 전망이다.

음료사업부는 2017년 704억원의 매출을 기록했다. 컨디션과 헛개수가 주력 제품이다. 컨디션의 매출비중은 지난해 81.3%로 크게 늘었다. 전년대비 매출이 24.6%나 증가한 결가다. 헛개수는 매출비중이 40%로 전년대비 2% 줄었다.

올해 매출은 컨디션과 헛개수가 각각 6.3%포인트, 13.3%포인트 늘어날 것으로 내다보고 있다. 2022년까지는 음료사업부 매출을 1037억원까지 늘린다는 계획이다. 컨디션 예상 평균 매출성장률은 4.6%, 헛개수는 7.2%, 기타 사업부는 13.1%다. 컨디션과 헛개수 비중을 그대로 가져가되 신제품 개발로 매출 다변화를 꾀한다는 전략이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [캐피탈사 글로벌 모니터]JB우리캐피탈, 미얀마 영업 제한 건전성 관리 만전