한화토탈, 고부가 전용 PP 라인 증설 박차 車엔지니어링 플라스틱·소형가전 케이스 등 '경량화' 초점

이광호 기자공개 2018-12-07 12:54:00

이 기사는 2018년 12월 05일 15:39 thebell 에 표출된 기사입니다.

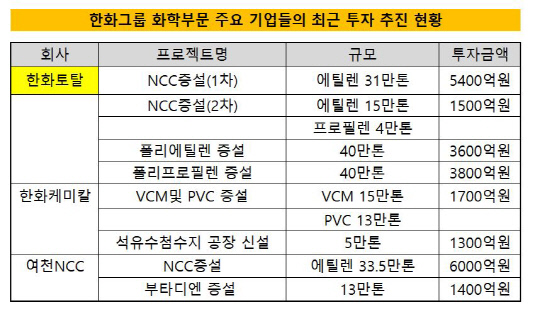

한화토탈은 최근 충남 서산시 대산공장에 연간 폴리프로필렌 40만톤, 에틸렌 15만톤, 프로필렌 4만톤 생산 규모의 설비를 증설하기로 이사회에서 최종 결정했다. 총 투자금액은 5300억원이다. 이중 폴리프로필렌 증설에 3800억원을 투입한다. 2020년 말 증설이 완료되면 폴리프로필렌 생산 능력은 연간 112만톤으로 커진다. 폴리프로필렌은 석유화학 기초원료인 프로필렌을 원료로 생산되는 합성수지다. 전기전자소재, 자동차 내외장재, 필름 및 포장재 등 다양하게 사용되는 플라스틱 소재다.

|

이번 투자는 파라자일렌 등 기초유분 사업에 편중된 주력사업군을 합성수지 사업까지 확장해 석유화학 시장 변동성에도 안정적인 수익을 창출하겠다는 의도로 풀이된다. 한화토탈 사업부문은 크게 △화성부문(합성수지·PTA원료) △에너지부문(항공유·발전용 연료) △수지부문(자동차부품·필름) △기타부문(부산물) 등으로 나뉜다. 3분기 기준 매출 비중은 화성부문 44.7%(3조7553억원), 에너지부문 31.2%(2조6218억원), 수지부문 19.5%(1조6425억원), 기타부문 4.6%(3883억원)로 여전히 파라자일렌과 스티렌모너머(SM) 등 기초유분 사업 의존도가 높다.

최근 5년간 수지부문 매출 비중 흐름을 보면 △2014년 27.4%(1조6999억원) △2015년 22.8%(1조4248억원) △2016년 24.8%(1조4678억원) △2017년 23.2%(1조6192억원) △2018년 19.5%(1조6425억원)로 화성부문에 비해 다소 낮은 편이다. 한화토탈은 이번 투자를 계기로 수지부문 매출 확대를 기대하고 있다. 특히 고부가가치 제품에 집중할 계획이다.

폴리프로필렌 범용제품은 비닐 제품이 대표적이다. 그러나 대규모로 사업을 진행하고 있는 중국·중동·북미 화학사들의 원가경쟁력을 따라갈 수 없는 상태다. 때문에 범용제품이 아닌 고부가 제품에 집중할 수밖에 없는 상황이다. 현재 한화토탈 대산공장에는 3개의 폴리프로필렌 라인이 가동되고 있다. 연간 생산능력(캐파)은 72만톤이다. 여기에 고부가 전용 라인 1개를 늘린다는 게 이번 투자의 핵심이다. 고부가 전용 라인의 연간 캐파는 40만톤이다. 기존 라인에 비해 두 배 가량 규모가 큰 편이다.

자동차산업계를 중심으로 경량화 추세가 이어지고 있어 폴리프로필렌 수요는 더욱 늘어날 전망이다. 특히 베트남과 중국 등 동남아시아를 중심으로 글로벌 수요가 확대되고 있다. 한화토탈은 캐파를 늘리는 동시에 플라스틱 제품 내열성을 강화하는 연구개발(R&D)을 지속해 시장 경쟁력을 확보할 계획이다.

한화토탈 관계자는 "이번 증설로 저가 원료를 기반으로 한 북미 가스화학의 공세와 중국을 중심으로 아시아시장의 증설 경쟁 등 날로 치열해져만 가는 석유화학 시장 변화에 선제적이고 효과적으로 대응할 수 있을 것"이라고 말했다.

한편 한화토탈의 영업이익은 △2014년 1727억원 △2015년 7974억원 △2016년 1조4667억원 △2017년 1조5162억원으로 꾸준히 늘고 있다. 특히 지난해의 경우 한화그룹 약 30개 계열사 전체 영업이익의 35%를 차지하면서 핵심 계열사로 자리 잡았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [코스닥 CB 프리즘]서진시스템, 보통주 전환 물량에 30% 할증 풋옵션 '이례적'

- 에쓰씨엔지니어링 자회사 셀론텍, 태국에 ‘카티졸’ 공급

- 메트라이프생명, 잇단 사외이사 재선임...송영록 대표 체제도 유지될까

- [보험사 IFRS17 조기도입 명암]현대해상, 단순한 상품구조 '부채 감소' 효과는 컸다

- [저축은행 유동성 진단]NH저축, '안전자산' 투자가 이끈 유동성 개선

- [저축은행 유동성 진단]우리금융저축 '영업 확대'로 끌어올린 유동성

- [저축은행 유동성 진단]하나저축, 대출 영업 축소 대신 '예치금 확대'

- [외국계 보험사는 지금]한국시장 엇갈린 시선 '매력 감소 vs 전략 요충지'

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [캐피탈사 글로벌 모니터]JB우리캐피탈, 미얀마 영업 제한 건전성 관리 만전