[ADT캡스 엑시트 고차방정식]아름다운 이별 위한 IPO 준비, 아직 '시계제로'②홀드코-옵코 합병 필수…현 상태론 불가능

한희연 기자공개 2020-09-17 08:55:07

[편집자주]

SKT-맥쿼리 컨소시엄이 ADT캡스 인수 2년만에 차입금 리파이낸싱을 추진하고 있다. ADT캡스의 안정적인 실적을 바탕으로 인수금융 차환은 문제없어 보인다. 다만 컨소시엄에 참여한 FI들의 엑시트 여부를 가늠하기는 아직 어렵다. 국내 굴지의 대기업과 손잡고 우량 자산에 투자했지만 회수 성공까지는 풀어야 할 난제가 산적해 있기 때문이다. ADT캡스에 투자한 FI들의 현재 상황과 고민, 그리고 투자 회수 전략을 총 세편에 걸쳐 꼼꼼히 들여다본다.

이 기사는 2020년 09월 16일 14:00 thebell 에 표출된 기사입니다.

다만 수익을 실현해야 하는 PEF의 속성을 감안하면 FI들은 ADT캡스의 엑시트 타이밍과 전략을 고민해야 한다. 엑시트 시점이 촉박하지는 않지만 통상 투자 기간을 5년 내외로 봤을 때 향후 2~3년 안에는 기업공개(IPO)를 추진해야 한다.

문제는 IPO를 위해서는 ADT캡스(옵코: 오퍼레이팅 컴퍼니)와 홀드코(SPC: 홀딩컴퍼니)의 합병이 전제돼야 한다는 점이다. 합병을 한다면 현 상태의 재무구조로는 상장 요건조차 충족시키 못한다는 점을 눈여겨 봐야한다는 지적이 IB업계를 중심으로 흘러나온다.

◇ADT캡스 증손 이슈로 직상장 불가…홀드코 합병 선행 필요

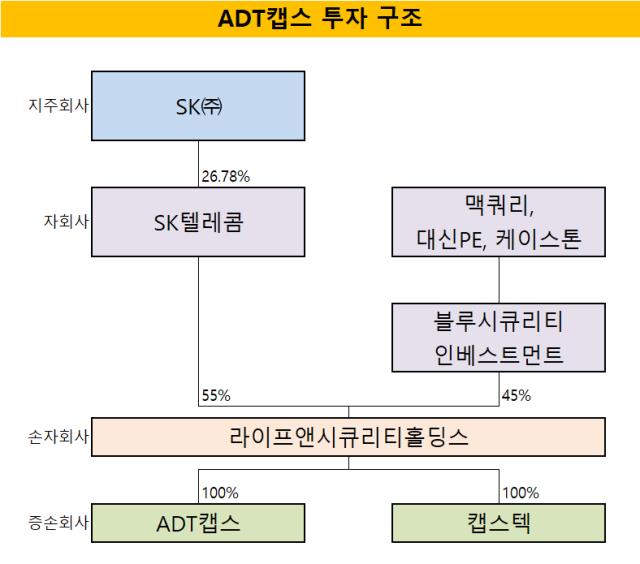

ADT캡스는 SK㈜의 증손회사다. SK㈜-SK텔레콤-라이프시큐리티-ADT캡스로 이어지는 지배구조의 가장 마지막에 있다. 현재 공정거래법상 지주사 체계에 있는 손자회사는 증손회사의 지분 100%를 보유해야 한다. 결국 손자회사인 라이프시큐리티가 증손회사의 지분 100%를 반드시 보유해야 하는 셈이다. 만약 옵코인 ADT캡스가 IPO의 주체가 된다면 구주나 신주 매출이 이뤄지고, 이 경우 공정거래법을 위반하게 된다.

따라서 IPO를 통해 FI의 투자금을 엑시트 시켜주기 위해서는 우선 ADT캡스의 증손회사 지위를 풀어야 한다. 이를 위해서는 ADT캡스와 손자회사인 라이프시큐리티의 합병이 선행돼야 한다. 옵코와 홀드코를 합병한 후 IPO에 나선다면 공정거래법상 증손회사 지분 보유 규제를 해소할 수 있다.

ADT캡스의 개별 재무제표로만 따져봤을 때 유가시장 상장을 위한 요건은 모두 충족한 상태다. ADT캡스는 자기자본이 3000억원 이상이며 매출액도 3년 평균 6500억원을 기록하고 있고 ROE 또한 최근 30%대를 나타내고 있다.

다만 상장을 위한 선행작업으로 홀드코와 옵코를 합병한다면 상황은 달라진다. 현재 홀드코의 재무구조 상 합병법인 또한 자본잠식과 영업적자를 기록할 가능성이 크기 때문이다. 옵코와 홀드코를 합병했을 경우 합병법인의 재무제표는 현 라이프시큐리티의 연결 재무제표로 가늠해 볼 수 있다.

◇연결 적용시 자본잠식·순손실…IPO 어려워 타개책 고민

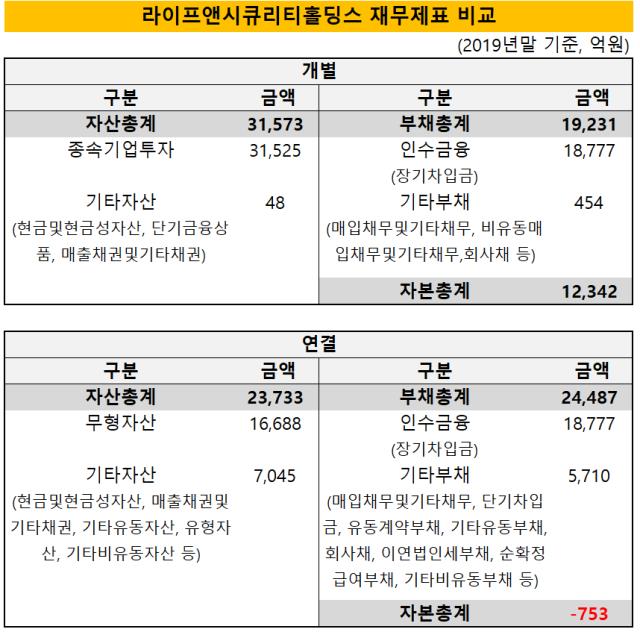

라이프시큐리티의 지난해 연결 재무제표에 따르면 자산총계는 2조3733억원으로 이는 무형자산 1조6688억원과 기타자산 7045억원으로 구성된다.

개별재무제표 상에서는 종속기업투자(ADT캡스) 지분가치로 3조1000억원이 잡혔다. 하지만 연결재무제표에서는 이같은 종속회사의 공정가치 평가부문은 사라지고 무형자산(영업권 등)과 자회사의 순자산가치 일부만 인정된다. 인정이 안 된 나머지는 자본에서 차감되는데 이 규모는 1조2000억원에 달할 것으로 추산된다.

자산에서 조 단위 차감이 이뤄졌지만 부채는 개별과 연결의 규모에 큰 차이가 없다. 연결 기준 부채총계는 2조4487억원인데 이는 인수금융 1조8777억원, 기타부채 5710억원으로 구성된다. 이를 감안할 때 지난해 연결 기준 자본총계는 마이너스(-)753억원으로, 자본잠식 상태다.

이같은 홀드코의 취약한 자본구조는 이전 칼라일 투자 때부터 이어져 왔다. 통상 PEF는 포트폴리오 회사에 투자해 햇수가 지날수록 리캡 등 SPC단의 자본재조정 방법을 통해 투자금을 조기 엑시트하곤 한다. ADT캡스도 비슷한 경우였다. 칼라일은 투자기간 중 리캡 등을 통해 조기 엑시트를 단행했는데, 이 과정에서 차입금 부담이 커지며 SPC의 자본구조는 악화됐다.

2014년 칼라일은 ADT캡스에 투자하며 인수자금 2조600억원 중 1조3000억원은 국내 금융권에서 차입했고 8000억원은 에쿼티로 투자했다. 이후 2015년 리캡을 통해 1500억원을 추가 차입하고 SPC 유상감자를 단행, 1400억원을 조기 회수했다. 2017년에도 리캡을 단행, 차입규모를 3150억원 늘렸다. 2015년 칼라일이 배당으로 가져간 금액은 1440억원, 2017년은 3145억원이다. 2018년에는 357억원 가량의 배당금을 챙겼다.

결과적으로 칼라일은 리캡과 배당 등을 통해 중간 회수에 나서면서 SPC의 자본구조가 취약해진 셈이다. 이같은 이유로 보통 PEF가 파는 매물을 살 때는 새로운 SPC를 새로 만들어 인수하며, 기존 SPC의 재무부담과의 절연을 꾀한다. 하지만 SKT-맥쿼리 컨소시엄은 이를 정리하는 작업을 따로 하지 않은 채 SPC의 구주를 인수하면서 현재의 자본잠식 상황이 초래됐다.

연결 기준 라이프시큐리티의 부채총계는 2조4000억원으로, 이중 1조9000억원 가량이 인수금융 차입금이다. 인수금융 이자비용만 연 900억원 가량 소요된다. 게다가 무형자산 중 고객인수대가나 기타무형자산은 매년 상각 대상이 될 가능성이 있어 연 500억원 정도의 영업외비용이 발생하게 된다. 매년 1400억원 정도 당기순이익 차감요인이 발생하는 셈이다. 여기에 SPC 설립 이후 칼라일과 현재 주주들의 출자환급도 꾸준히 이뤄져 왔다. 실제로 SPC가 설립된 2015년 이후 2017년 한 차례를 빼 놓고는 지속적인 당기순손실을 냈다. 2018년에는 552억원, 2019년에는 395억원의 순손실을 기록했다.

종합하면 현 상태에서 홀드코와 옵코의 합병후 IPO 시도는 어렵다는 결론이 나온다. 또 상장 요건을 갖추더라도 만족스런 공모 가격을 이끌어내기에는 현 상황에서는 힘들다는 것이 중론이다. 물리보안 산업의 경우 안정적인 현금창출력을 자랑하는 대표적인 산업군이긴 하지만 성장 가능성이 높지 않은 특성 탓에 IPO시 투자 열기가 뜨겁지 않을 수 있다. 결국 이같은 걸림돌을 넘어설 만한 IPO 방책을 강구하는 것이 SK텔레콤과 FI들의 과제로 부각되고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화