[2021 정기 신용평가]'1분기 실적 희비' 호텔업계, 신용도 사수 가능성은?'흑자전환' 신라, 여전히 하향 트리거 터치…롯데, 적자지속 불구 아직은 여유

김수정 기자공개 2021-05-31 14:08:48

이 기사는 2021년 05월 28일 07:21 thebell 에 표출된 기사입니다.

그럼에도 양사의 신용등급 하향 검토 요인을 분석해보면 신용도 사수 가능성에 있어선 호텔롯데가 더 유리한 상황이다. 작년 말은 물론 지난 1분기 기준 재무 지표들도 하향 트리거와 제법 거리가 있다. 반면 호텔신라는 자회사 인수와 자산유동화증권(ABS) 만기 대응 등으로 급증한 차입금이 올해 들어서도 쉽게 줄지 않고 있다.

◇호텔신라, 영업익 266억…호텔롯데, 영업손실 723억

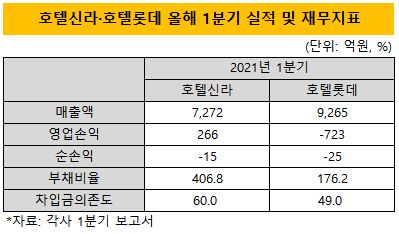

호텔신라는 올해 1분기 영업이익 266억원을 기록하며 흑자전환에 성공했다. 전년 동기에는 영업손실 668억원이 발생했었다. 매출액은 7272억원으로 지난해 1분기에 비해 22.9% 감소했다.

면세점(TR) 부문은 영업이익이 417억원으로 흑자전환했다. 코로나19 영향이 다소 줄어든 가운데 공항 임차료를 절감해 수익성을 개선했다. 반면 호텔·레저 부문은 영업손실 151억원이 발생하면서 적자를 지속했다. 다만 매출은 소폭 늘고 적자폭은 다소 줄었다.

반면 호텔롯데는 적자를 벗어나지 못했다. 올해 1분기 영업손실 723억원을 기록하면서 전년 동기와 같이 적자를 이어갔다. 다만 적자 폭은 다소 줄어들었다. 매출액은 9265억원으로 전년 동기 대비 14.8% 감소했다.

면세점을 제외한 전 부문 실적이 부진했다. 호텔 부문은 530억원 영업손실을 냈고 롯데월드와 리조트 부문도 208억원, 23억원 적자를 기록했다. 면세점 부문만 영업이익 38억원을 남기면서 간신히 흑자를 냈다.

◇호텔신라, 지난해 하향요건 부합

호텔신라와 호텔롯데는 지난해 코로나19 사태로 큰 타격을 입은 대표적인 기업이다. 주요 사업인 면세점과 호텔 산업 모두 코로나19에 대응하기 위한 다중시설 이용 제한 조치의 직격탄을 맞았다. 크레딧업계는 이를 반영해 작년 12월 양사 신용등급을 'AA-'로 1노치 낮췄다.

호텔신라의 경우 작년 말 이미 하향 트리거를 일부 충족했다. 호텔신라에 대해 나이스신용평가는 구체적인 지표 없이 실적 부진, 재무 악화 등을 하향 검토 요인으로 꼽았다. 한국신용평가는 '부채비율 450% 초과'를, 한국기업평가는 '순차입금/상각전영업이익(EBITDA) 5.5배 초과'와 '차입금의존도 45% 초과'를 하향 검토 조건으로 설정했다.

작년 호텔신라의 EBITDA은 386억원으로 2019년 대비 92.5% 감소했다. 주요 수익성 지표인 EBITDA/매출액 비율은 1.2%로 2019년(9.2%)보다 8%포인트 낮아졌다. 부채비율은 364%로 전년 대비 80%포인트 상승했다. 순차입금/EBITDA는 35.6배, 차입금의존도는 56.2%를 각각 기록했다.

호텔롯데의 경우 아직 트리거를 터치하지 않았다. 부채비율은 아직 여유 있는 편이다. 다만 차입금의존도 지표가 아슬아슬하게 하향 조건에 근접했다. 호텔롯데에 대해서도 나이스신용평가는 구체적인 지표 대신 저조한 영업 수익성과 재무구조 악화 추세가 이어질 경우 추가 등급 하향을 검토할 수 있다는 입장이다.

한국신용평가는 부채비율이 250%를 초과할 경우, 한국기업평가는 차입금의존도 50% 초과 상태가 지속될 경우 신용등급 하향을 검토하기로 했다. 모두 연결 기준이다. 작년 말 기준 호텔롯데의 부채비율은 175.7%, 차입금의존도는 49.0%로 각각 집계됐다.

◇당장은 등급변동 가능성은 낮아...호텔신라가 더 위태

양사 모두 실적이 나아지고 있는 만큼 신용평가사들이 이번 정기평가에서 바로 등급이나 전망을 조정할 가능성은 낮다. 신용평가사들은 내달 말 호텔산업 정기평가를 완료할 방침이다. 크레딧 업계 관계자는 "올해 1분기 실적이 작년보단 좋아졌다"며 "정기평가 결과에 대해 미리 거론하긴 곤란하지만 좀 더 지켜볼 필요가 있어 보인다"고 말했다.

1분기 재무지표까지 보면 호텔롯데가 등급 방어에 유리한 상황이다. 적자를 지속했음에도 오히려 호텔신라보다 신용도 하향 요건과 먼 거리를 유지하고 있다. 올 1분기 말 기준 부채비율은 176.2%, 차입금의존도는 49.0%를 각각 기록했다. 아직 하향 트리거에 부합하지 않았다.

반면 호텔신라는 1분기 재무제표 기준으로 봐도 차입금 지표가 여전히 하향 요건에 들어 맞는다. 하지만 올 1분기 수준으로 영업현금을 창출하고 차입규모를 축소한다면 하향 트리거와 멀어질 여지는 있다.

지난 3뭘 말 기준 호텔신라의 부채비율은 406.8%, 차입금의존도는 60.0%다. 여전히 차입금의존도가 과중하다. 올 2~4분기에도 1분기와 비슷하게 EBITDA를 창출한다고 가정하면 연말 순차입금/EBITDA는 약 5.8%가 된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화