[배당정책 리뷰]바이오노트, 순익 반토막에도 '배당' 그대로500억 결정, 상장 후 첫 정책…매출 감소 본격화, 엔데믹 여파

이경주 기자공개 2023-03-09 08:00:52

[편집자주]

분기·연간 실적 발표 때마다 투자자들의 최대 관심사는 기업이 발표하는 배당정책이다. 유보 이익을 투자와 배당에 어떤 비중으로 안배할지 결정하는 건 최고재무책임자(CFO)의 핵심 업무다. 기업마다 현금 사정과 주주 환원 정책이 다르기에 재원 마련 방안과 지급 방식도 각양각색이다. 주요 기업들이 수립한 배당정책과 이행 현황을 살펴본다.

이 기사는 2023년 03월 03일 16:40 THE CFO에 표출된 기사입니다.

바이오노트는 실적이 급격히 악화되는 추세지만 전년과 동일한 액수를 책정했다. 투자자들에게 일관성면에서 긍정적 인상을 줄 것으로 보인다. 다만 배당규모 자체는 코스피 상장사 평균대비 절반에 그친다.

◇순이익 3000억대로 반토막…배당액 유지, '일관성' 의미

바이오노트는 최근 공시를 통해 2022년 회계연도에 대해 499억원 규모로 현금 결산배당을 하겠다고 밝혔다. 배당기준일은 2022년 12월 31일이다. 오는 3월 29일로 예정한 정기주주총회에서 해당 안건이 통과하면 1개월 내에 배당금을 지급할 예정이다.

지난해 12월 코스피 시장에 상장한 이후 첫 배당결정이다. 주주구성이 바뀌었지만 배당액을 전년과 동일하게 결정한 것이 눈에 띈다. 바이오노트는 펜데믹시기 코로나19 진단키트를 공급하며 막대한 현금을 쌓았고, 함께 배당도 시작했다.

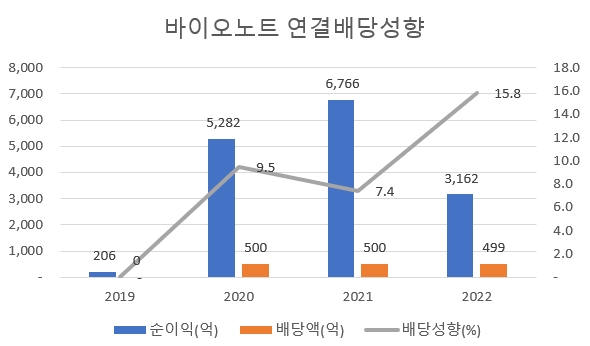

연결기준 순이익이 2019년엔 206억원에 불과했지만 2020년 5282억으로 껑충뛰었고 2021년엔 6766억원으로 더 높아졌다. 이에 2020년 500억원을 시작으로 2021년에도 같은 금액(500억원)을 배당했다. 연결배당성향은 2020년 9.5%, 2021년 7.4%다. 이어 상장 후 첫 배당액도 똑같이 유지했다.

작년 실적이 악화된 것을 주목할 필요가 있다. 지난해 매출(4797억원)은 전년(6224억원)에 비해 22.9% 줄고, 지난해 영업이익(3098억원)은 전년(4701억원)에 비해 34.1% 감소했다. 수익성 변화는 일시적일 수 있지만 매출 감소는 펀더멘털 측면에서 큰 타격이 있는 것으로 해석할 수 있다.

특히 지난해 4분기만보면 실적 악화가 두드러진다. 이 시기 매출(227억원)은 전년 동기(899억원)에 비해 74.6% 급감했다. 영업이익도 같은 기간 449억원에서 22억원으로 95% 줄었다.

그럼에도 배당액을 전년 수준으로 유지했으니 투자자 입장에선 일관성이 있다고 받아들일 수 있다. 지난해 연결기준 순이익은 3162억원이다. 전년(6766억원)의 절반 수준으로 쪼그라들었다. 덕분에 배당성향은 지난해 15.8%로 평시보다 높아졌다.

다만 2021년 코스피 상장사 평균배당성향이 35.4%였던 것과 비교하면 바이오노트는 배당액 자체는 상대적으로 큰 편이 아니다.

◇IPO 당시 배당 의지 보여…현금창출력 양호, M&A는 변수

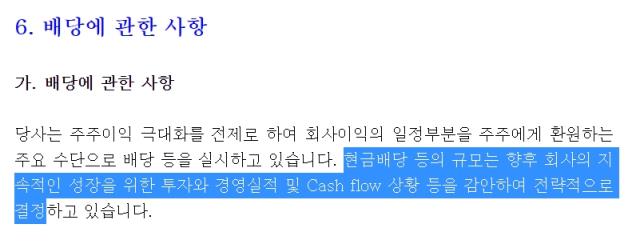

바이오노트는 배당정책을 직관적이거나 구체적으로 공개하고 있지는 않다. '배당에 대한 의지가 있다'는 정도만 밝혔다. IPO 당시 투자설명서 '배당에 관한 사항' 항목을 통해 "주주이익 극대화를 전제로 회사이익 일부분을 주주에게 환원하는 주요 수단으로 배당 등을 실시하고 있다"고 기재했다.

중간배당 가능성도 열어뒀다. 상장하기 전이었던 2022년 2월 정기주주총회에서 중단배당에 대한 신규조항을 추가하는 안건을 통과시켰다. 다만 이후 중간배당을 한 적은 없다.

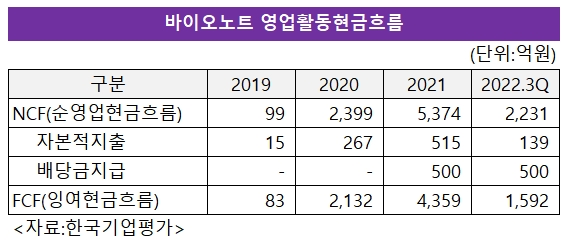

배당할 여력은 단기 뿐 아니라 중기적으로 충분할 것으로 예상된다. 현금창출력이 과거에 비해선 크게 낮아지긴 했지만 다른 지출이 크지 않아 현금이 계속 쌓이는 구조기 때문이다. 영업을 통해 창출한 현금(순영업활동현금흐름, NCF)은 2019년 99억원에서 2020년 2399억원, 2021년 5374억원으로 늘어났다가 지난해 3분기누적으로는 2231억원으로 줄었다.

NCF는 감가상각전영업이익(EBITDA)에서 이자와 법인세, 운전자본투자 등을 제한 수치다. 기업이 영업활동을 하며 벌고 쓰면서 최종적으로 남긴 현금을 의미한다.

그런데 설비투자와 같은 자본적지출(CAPEX)이 NCF를 크게 밑돈다. 가장 CAPEX가 컸을 때가 2021년 515억원이었다. 그 해 배당으로도 500억원을 썼다. 같은 해 NCF(5374억원)에서 투자와 배당을 하고도 남는 현금(프리캐시플로우, FCF)이 4359억원에 달했다. 실적이 악화된 지난해에도 3분기까지 FCF가 1592억원이다.

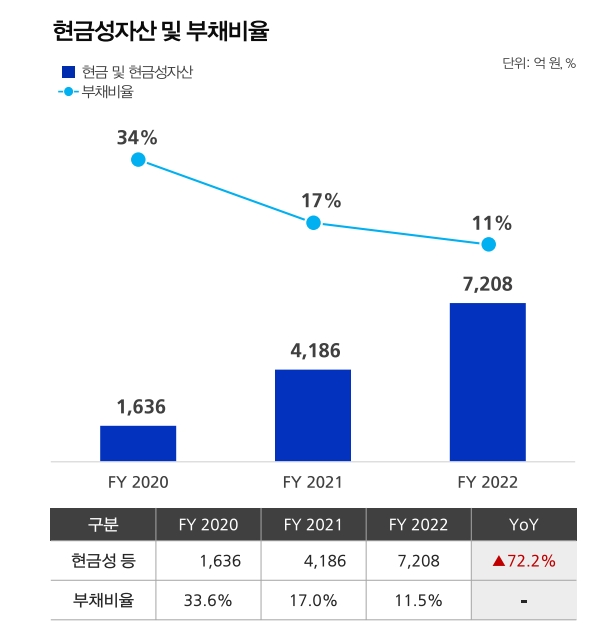

다만 바이오노트가 M&A(인수합병) 빅딜에 나설 경우 이야기가 달라질 수 있다. 바이오노트는 IPO 당시 엔데믹 시기 실적 악화를 방어하기 위해 최대 1조원에 달하는 M&A를 할 수 있다고 언급했다. 지난해 말 연결기준 현금성자산이 7208억원인 것을 감안하면 일시에 배당할만한 재원이 사라질 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화