[Biotech IPO In-depth]엑셀세라퓨틱스, 3년만에 흑자? CGT 환경, 빅파마 경쟁 관건①3세대 배지로 IPO 3수…전방산업 리스크, 신규수주 의문

한태희 기자공개 2024-05-20 10:39:55

[편집자주]

IPO(기업공개)를 준비하는 바이오텍이 넘어야 할 관문은 기술성평가, 상장예비심사 뿐만이 아니다. 증권신고서를 통해 기업가치를 평가하고 공모가를 산정해 투자자들과 조율하는 과정도 거쳐야 한다. 얼마나 매력적인 회사인지 회사는 숫자로 입증해야 하고 투자자들은 정량적으로 평가해야 한다. 더벨은 바이오텍의 이 같은 상장 과정을 따라가며 성장전략과 위험요소를 살펴본다.

이 기사는 2024년 05월 17일 12:01 thebell 에 표출된 기사입니다.

그럼에도 엑셀세라퓨틱스가 3년 내 흑자 전환을 자신하고 있다. 본질은 차별화된 기술력이라는 설명이다. 현재 통상 쓰여지는 2세대 배지와 달리 동물유래 성분을 배제한 3세대 배지의 경쟁력을 앞세운다. 첨생법 개정안 도입 후 세포치료제 시장이 개화할 거란 기대감도 반영됐다.

하지만 궁극적으로 이는 장밋빛 전망이 현실화 됐을 때나 가능하다. 전방시장의 성장이 얼마나 가속화 될 수 있을지는 불확실하다. 글로벌 빅파마가 장악한 시장을 뚫어낼 수 있을 지도 단언할 수 없는 영역이다.

◇희망공모밴드 하단 '6200원', 예상 시가총액 최소 '671억원'

엑셀세라퓨틱스는 최근 금융감독원에 증권신고서를 제출하고 본격적인 상장 절차에 돌입했다. 공모 주식수는 161만8000주로 이번 공모로 100억원에서 125억원을 조달한다.

주당 공모 희망가는 6200원에서 7700원이다. 상장예정주식수는 1083만212주로 단순 계산한 예상 시가총액은 671억원에서 834억원으로 추산된다. 주관사는 대신증권이다.

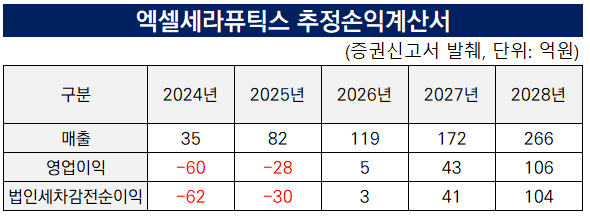

희망공모가는 2028년 추정 순이익 기준으로 비교기업의 주가수익비율(PER) 지표를 적용한 비교가치를 산출해 평가했다. 최근 사업연도 또는 분·반기 경영실적을 적용하는 일반적인 신규상장기업과 달리 4년 뒤 실적을 활용했다는 점에서 눈길을 끈다.

2028년 추정 순이익 104억원에 할인율 20%를 적용해 현재가치 46억원으로 산정했다. 여기에 유사기업의 평균 PER인 25배를 곱해 전체 주식수로 나눴고 주당 평가가액 1만원에 38%부터 23%의 할인율을 적용했다.

향후 실적이 지금보다 크게 개선될 거라는 믿음이 반영됐다. 단기적으로는 올해 35억원의 매출과 60억원의 영업손실을 기록할 것으로 예상했다. 엑셀세라퓨틱스는 올해 1분기까지 5억원의 매출과 21억원의 영업손실을 냈다. 1분기 실적을 감안하면 나머지 3개분기에 10억원씩 매출을 내야만 목표치를 달성할 수 있다. 당장 2분기부터 1분기의 2배 실적을 올릴 수 있을 지 지켜볼 필요가 있다.

흑자 전환 예상 시기는 2026년으로 전망했다. 매출은 119억원, 영업이익은 5억원 정도를 예상했다. 내년 2월부터 적용되는 첨생법 개정안에 따라 국내 제약·바이오사의 사업망이 확대될 것으로 기대하고 있다.

세부적으로 중간엽줄기세포(MSC), 모유두세포(DPC), 각질세포(Keratinocyte), 엑소좀(Exosome) 배지로만 64억원 매출을 낼 것으로 추정했다. 신제품 NK세포, T세포 전용 배지는 각각 30억원과 28억원의 매출을 내면서 배지판매로만 101억원을 벌어들일 것으로 예상했다.

배지 사업에 대한 엑셀세라퓨티스의 자신감 본질은 시장성과 3세대 배지 기술력에 있다. 우선 엑셀세라퓨틱스가 제출한 증권신고서에 따르면 세포·유전자치료제(CGT) 시장은 2021년 6조3000억원에서 2027년 56조3900억원 규모로 연평균 44.1% 성장할 전망이다. 치료제에 대한 관심이 높아지면서 세포의 먹이인 배지에 대한 수요도 늘어날 거란 의미다.

기술력은 기존 플레이어들 제품의 빈틈을 공략한 진화한 역량에 기인한다. 론자 등 글로벌 플레이어들은 현재 줄기세포 전용 2세대 배지(SF/XF)에 역량을 집중한다. 인체유래물질을 활용한 배지다. 대량 수급 및 균질화의 한계가 있고 원료추적의 어려움이 따른다는 게 단점이다.

하지만 엑셀세라퓨틱스가 자신감으로 내세우는 3세대 화학조성배지는 공정 및 세포 단가측면에서 경제성이 따른다. 동물유래 물질이 포함되지 않아 높은 안정성을 확보할 수 있고 대량 수급이 가능하고 균질성도 유지할 수 있다. 원료추척이 수월하기도 하다. 아직 경쟁사가 많지 않다.

이 같은 기술력 자신감에도 엑셀세라퓨틱스의 매출 목표치에도 리스크는 따른다. 세포 배지는 써모피셔, 후지필름, 론자 등 글로벌 기업이 이미 선점하고 있다. 국내만 해도 배지의 해외 의존도는 90%에 달한다.

배지에 따라 제품 품질 규격이 달라지는 등 임상 의약품 생산에서 중대한 영향을 미치기 때문에 글로벌 대형기업과 손잡으려는 경향이 강하다. 한번 공급사를 결정한 뒤 잘 바꾸지 않는다는 점도 특징이다. 새로운 고객사를 얼마나 확보하느냐가 관건인데 아직 바이오 벤처라는 점에 한계가 있다.

3년 만에 현재의 10배가 넘는 100억원 이상 매출을 전망한 추정치에 의문이 남는 이유도 여기에 있다. 엑셀세라퓨틱스는 작년 한 해 동안 11억원의 매출을 냈다.

업계 관계자는 "벤처 회사의 경우 투자를 받아 빠르게 임상을 진행하다 보니 식약처로부터 물질 인증을 받은 기존 배지를 주로 활용할 수밖에 없다"며 "신규 진입하는 국내 기업이 기존 해외 제품을 대체하기 어려운 이유"라고 설명했다.

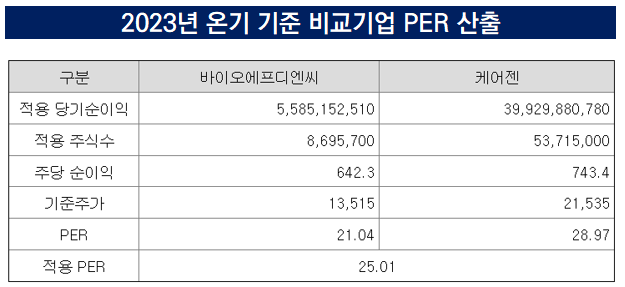

◇비교기업 PER 지표 적용, 피어그룹 '바이오에프디엔씨, 케어젠' 선정

희망 공모가 산정을 위한 최종 비교기업으로는 바이오에프디씨와 케어젠 2개 사를 선정했다. 화학조성배지를 개발하는 국내 기업 중 상장사가 없는 만큼 유사 사업을 영위하는 기업으로 범위를 좁혔다.

바이오에프디엔씨는 식물세포 플랫폼 기술을 기반으로 화장품, 건기식, 의약품 등 소재로 활용되는 식물세포 유래 유효물질을 제조해 판매한다. 작년 별도 기준 매출은 156억원으로 50억원의 영업흑자를 냈다. 당기순이익은 56억원을 기록했다.

케어젠은 펩타이드와 성장인자 단백질에 대한 연구개발을 기반으로 의약품, 건기식, 의료기기, 화장품 제품을 개발해 판매한다. 작년 연결 기준 매출은 792억원으로 영업이익은 404억원이다. 당기순이익은 399억원을 기록했다.

두 회사의 실적 모두 현재 엑셀세라퓨틱스의 실적과는 거리가 있다. 엑셀세라퓨틱스는 작년 매출 11억원, 영업손실 87억원을 기록했다. 상장 후 흑자 전환을 비롯해 실적으로 성장 가능성을 입증해야 할 필요성이 제기된다.

엑셀세라퓨틱스 관계자는 "국내에서 3세대 배지로는 사실상 유일하다 보니 피어그룹이 없었다"며 "2년 전부터 유의미한 레퍼런스를 많이 쌓았고 올해부터 본격적 매출이 창출되고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

한태희 기자의 다른 기사 보기

-

- '오리온 파트너' 하이센스바이오, 기평 신청 'IPO 재도전'

- 케어젠, 인도 CDMO사 공급 계약…글로벌 공략 속도

- SK바이오팜, 올해도 '제프리스' 참가 'RPT' 전략 공개

- 마크로젠, 세종캠퍼스 완공…'유전체 밸류체인' 구상

- '소마젠 맞손' 쓰리빌리언, 진단사업 미국 확장 잰걸음

- 오리온바이오, 시린이치약 중국서 '베트남'으로 전략 선회

- '치매치료제' 큐어버스, 250억 시리즈B '멀티클로징' 목전

- [thebell note]바이오텍 CFO의 언어

- 루닛, MD앤더슨부터 AZ까지 '루닛스코프' 상업화 본궤도

- 동화약품, 의료기기 넘어 '항암신약'까지 '로펠바이오' 투자