[보험사 할인율 영향 점검]동양생명, 예측 넘긴 충격에 후순위채 사실상 차환지급여력비율 27%p 급락…조기 상환한 후순위채 규모만큼 신규 발행

이재용 기자공개 2024-10-31 10:53:25

[편집자주]

국내 보험사의 지급여력비율이 하향 곡선을 그리고 있다. 주요 요인으로는 할인율 인하가 꼽힌다. 금융당국은 보험사의 보험부채 산출이 경제적 실질에 부합하도록 할인율 산출 기준 현실화를 진행 중이다. 통상적으로 할인율이 떨어지면 보험부채 평가액이 커지고 자본은 줄어 지급여력비율이 하락한다. 금융당국의 할인율 현실화 방안을 들여다보고 이에 따른 회사별 지급여력 변동 영향 등을 점검해 본다.

이 기사는 2024년 10월 29일 07:48 THE CFO에 표출된 기사입니다.

실제 할인율 인하 충격은 상당했다. 동양생명의 지급여력(킥스·K-ICS)비율은 해당 요인으로만 올해 상반기 동안 30%포인트가량 하락했다. 가용자본과 요구자본 모두 부정적인 영향을 받았다. 특히 기타포괄순익누계액은 8000억원가량 증발하면서 건전성감독기준상의 순자산을 갉아먹었다.

◇기타포괄손실누계액, 이익잉여금·조정준비금 확대분 감쇄

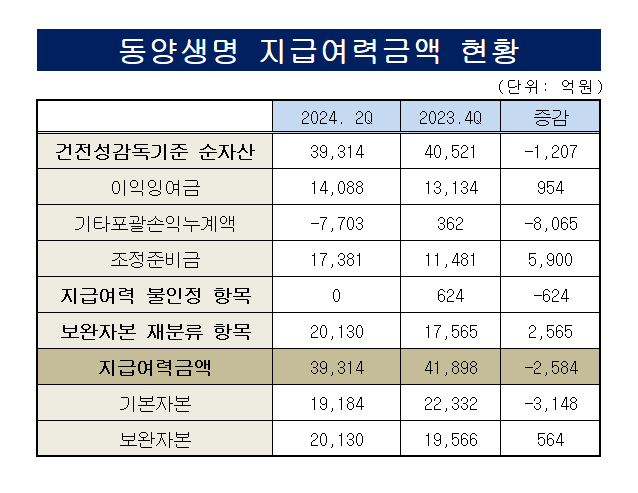

반기보고서에 따르면 올해 상반기 동양생명의 킥스비율은 166.2%로 집계됐다. 지난해 말 193.4%보다 27.2%포인트 하락했다. 하반기 발행한 3000억원의 후순위채권이 산입되기 전 수치다. 상반기 기준 가용자본은 3조9314억원, 요구자본은 2조3649억원이다.

구체적으로 가용자본을 구성하는 양대 축 중 하나인 기본자본은 2조2332억원에서 1조9184억원으로 3148억원 감소했다. 기본자본과 연동되는 순자산 감소액은 1207억원 수준이다. 순자산은 보통주와 보통주 이외 자본증권, 이익잉여금, 기타포괄손익누계액, 조정준비금 등으로 구성된다.

실적 개선 등으로 상반기 동안 이익잉여금이 954억원, 조정준비금이 5900억원 늘었지만 기타포괄손익누계액의 하락폭에 미치지 못해 순자산이 줄었다. 동양생명의 기타포괄손익누계액은 지난해 말 362억원에서 손실 전환해 올해 상반기 -7703억원을 기록했다.

기타포괄손익누계액을 대폭 줄인 주요인은 보험부채 할인율 인하다. 보험부채 할인율이 떨어지면 보험부채 평가액이 커진다. 자본에서는 기타포괄손익누계액 하위항목인 보험계약자산(부채) 순금융손익이 감소한다. 특히 동양생명처럼 자산 듀레이션이 긴 생보사에 미치는 영향이 크다.

동양생명은 유동성 프리미엄(LP) 10bp당 약 2500억원정도에 달하는 높은 부채 민감도를 갖고 있다. 금융당국의 할인율 현실화 방안으로 LP가 지난해 말 95.3bp에서 올해 상반기 49.7bp로 45.6bp 하락했다는 점을 감안하면 1조1500억원 안팎의 하방 압력을 받았을 것으로 추정된다.

◇보험·시장위험액 증가에 요구자본 2000억 늘어

보험부채 할인율은 킥스비율 분모인 요구자본에도 부정적인 영향을 미친다. 할인율이 낮아지면 보험부채 평가액이 커지면서 관련 금리위험과 보험위험도 증가한다. 동양생명도 요구자본 증가의 원인으로 역시 금감원 부채 할인율 인하로 인한 보험위험액 및 시장위험액 증가 등을 꼽았다.

동양생명의 요구자본은 반기 동안 1981억원 늘었다. 요구자본을 구성하는 5개 하위 위험액 가운데 증가 규모가 가장 큰 항목은 생명장기손해보험위험액이다. 동양생명의 생명장기손해보험위험액은 지난해 말 1조6832억원에서 올해 상반기 1조8090억원으로 1258억원 증가했다.

구체적으로 대재해위험을 제외한 측정대상부채(충격전 평가금액)는 지난해 말 24조852억원에서 올해 상반기 24조7628억원으로 6776억원 늘었다. 하위위험의 증가 규모는 사망위험 69억원, 장수위험 182억원, 장해질병위험 750억원, 해지위험 630억원, 사업비위험 320억원 등이다.

생명장기손해보험위험액 다음으로는 시장위험액의 증가 규모가 컸다. 시장위험액은 할인율과 밀접하게 연동된다. 부채총계를 포괄하는 금리위험액 등을 하위항목으로 포괄하고 있어서다. 동양생명의 시장위험액은 상반기 동안 728억원 늘었다. 이 기간 금리위험액은 7305억원에서 7864억원으로 확대됐다.

금리하락 시나리오에 따른 부채총계는 32조2324억원에서 33조4974억원으로 1조2650억원 증가했다. 금리하락 시나리오는 금리 기간구조가 전반적으로 하락하는 위험에 대한 요구자본을 측정하기 위해 적용한다. 금리하락 시나리오 산출 시에는 장기선도금리(LTFR)가 15bp 하락한다고 가정한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [DB금투 밸류업 점검]"PIB로 '투자 플랫폼' 기업 도약한다"

- 한컴이노스트림, '도장 인식 시스템' 특허 취득

- [클라우드 키플레이어 MSP 점검] '신생' 안랩클라우드메이트, 최우선 과제 '포트폴리오 강화'

- [저축은행 예보한도 상향 여파]예보료율 인상 따른 비용 부담 확대 '우려'

- [JB금융 김기홍 체제 3기]후계자 준비 본격화…계열사 CEO 인선 촉각

- [저축은행 예보한도 상향 여파]'머니무브 효과' 수월해진 자금 유치…조달 개선 기대

- 나우어데이즈 신곡 '렛츠기릿', 주요 음원차트 진입

- [JB금융 김기홍 체제 3기]임추위 마음 사로잡은 '성장스토리 시즌2' 프리젠테이션

- 유연성·독립성 갖춘 코웨이 코디, 시공간 제약 없어 'N잡' 가능 눈길

- [SGI서울보증 IPO 돋보기]기한 내에서 최대한 신중히...예보도 팔 걷었다

이재용 기자의 다른 기사 보기

-

- [thebell note]'신학기호' 수협은행에 걸린 기대

- [수협은행 인사 풍향계]부행장단 윤곽…첫 여성 그룹장 탄생 조짐

- 신학기 수협은행장 "지속 성장이 경영 키워드"

- [2024 이사회 평가]SNT다이내믹스, 경영성과에 못 미치는 이사회 기능

- 삼성생명, 보험이익 감소에도 2조 클럽 재진입

- [2024 이사회 평가]미원에스씨, 오너 일가 영향력 아래 놓인 이사회

- [보험사 할인율 영향 점검]무풍지대 삼성화재, 지급여력 되레 증가

- 동양생명, 본업 영업력 앞세워 최대 실적

- 삼성화재 '2조 클럽' 예약…투자부문이 실적 뒷받침

- [2024 이사회 평가]디아이, 아쉬운 성적표…구성·견제기능 최하점