[기술특례 새내기주 진단]KAI 품에 안긴 제노코, 유예기간 만료 '변수'지난해 1분기 이후 적자 지속…법차손 요건 충족 관건

김지원 기자공개 2025-01-13 08:25:38

[편집자주]

한국거래소가 기술특례상장 제도를 도입한지 20년이 됐다. 연간 코스닥 신규 상장사의 3분의 1 이상을 차지할 정도로 기술특례 상장기업의 비중은 갈수록 커지고 있다. 상장 후 일정 기간 관리종목 지정 유예기간을 둔 부분이 유인책으로 작용했다. 매출 요건을 5년간, 법차손 요건을 3년간 충족하지 못해도 관리종목 지정을 피할 수 있었다. 기술특례기업은 자생력을 갖췄을까. 더벨이 기술특례 새내기 기업의 성장 길목을 들여다봤다.

이 기사는 2025년 01월 10일 16:51 THE CFO에 표출된 기사입니다.

탄탄한 사업 포트폴리오를 바탕으로 상장 이후 꾸준히 400억~500억원대 매출을 내고 있는 만큼 매출 요건은 충분히 충족할 수 있을 전망이다. 다만 지난해 1분기부터 적자가 이어지며 수익성은 떨어지고 있다.

제노코는 고부가가치 제품군을 확대해 실적 반등에 나서겠단 계획이다. 최근 한국항공우주산업(KAI)를 새 주인으로 맞은 만큼 모회사와의 시너지를 통해 매출 외형도 더 키울 수 있을 것으로 보인다.

◇상장 이후 매출 지속 성장

제노코는 위성통신사업을 주력으로 영위하는 코스닥 상장사다. 2004년 설립 이후 2021년 3월 기술특례상장 제도를 활용해 증시에 입성했다. 국내에서 유일하게 우주산업 전 분야에 제품을 공급하고 있다. 매출구조는 크게 △위성통신 △항공전자 △EGSE/점검장비 △핵심부품 등 4개 부문으로 나뉘어 있다.

설립 이후 초기에는 위성지상국과 점검장비 시장에 진입해 지상용 검증장비와 군용 통신 시험점검장비 사업에 집중했다. 2010년 이후 항공전자 분야로 사업영역을 확장한 데 이어 정부의 우주개발중장기 계획이 발표되자 위성탑재체와 본체 시장에도 뛰어들어 포트폴리오를 확대했다.

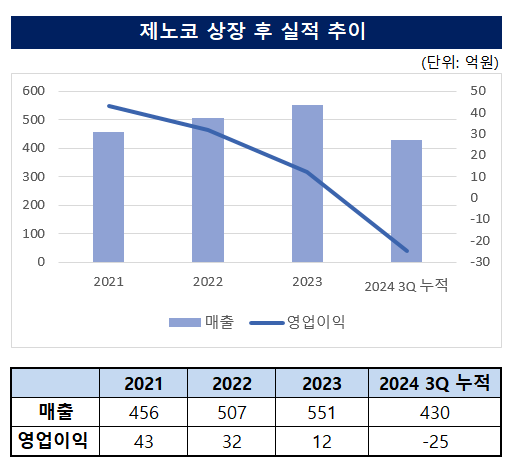

상당수의 기술특례상장 기업이 매출 규모를 꾸준히 키우는 데 어려움을 겪고 있으나 제노코는 다양한 사업 포트폴리오를 기반으로 성장세를 이어가고 있다. 상장 당해인 2021년부터 3년 연속 매출이 증가했다.

최근 5년 실적을 살펴보면 매년 핵심부품사업이 전체 매출에서 가장 큰 비중을 차지하고 있다. 눈에 띄는 부분은 위성통신 사업의 비중 변화다. 상장 전이던 2020년 해당 사업의 매출 비중은 12.4%에 그쳤으나 지난해 3분기 누적 기준 25.8%까지 커지며 핵심부품사업(44.9%)의 뒤를 이었다.

수익성 측면에서 보면 상장 첫해부터 매년 흑자를 내고 있긴 하지만 영업이익률은 떨어지고 있다. 제노코의 영업이익률은 2021년 9.4%에서 2022년 6.3%로 떨어지더니 2023년에는 2.2%를 기록했다.

지난해 1분기에는 영업이익이 마이너스로 돌아섰다. 2분기와 3분기에도 영업손실을 내며 3분기 누적 25억원의 영업손실을 기록했다. 미래성장동력을 확보하기 위해 위성통신 부문을 중심으로 투자를 늘린 여파다.

◇수익성 관리 필요…모회사와 시너지 기대

제노코와 같이 기술특례로 상장한 기업은 일반적인 코스닥 기업에게 적용되는 관리종목지정 요건을 일정 기간 유예받는다. 상장 당해를 포함해 5년간 매출 요건, 3년간 법차손 요건을 충족하지 못해도 관리종목으로 지정되지 않는다. 해당 기간이 지나면 연 매출 30억원 미만이거나 최근 3년 내 2회 이상 법차손이 자기자본의 50%를 초과할 경우 관리종목으로 지정된다.

우선 매출 요건은 상장 5년째인 올해까지 유예돼 내년부터는 연간 매출 30억원 이상을 내야 관리종목 지정을 피할 수 있다. 제노코의 경우 안정적인 수익 파이프라인을 바탕으로 상장 전부터 이미 연간 300억원 이상의 매출을 내고 있었던 만큼 앞으로도 해당 요건은 무리없이 충족할 수 있을 것으로 보인다.

주목해야 하는 부분은 법차손 요건 충족 여부다. 2021년 1분기에 상장한 제노코의 법차손 요건 면제기간은 2023년 종료됐다. 아직 지난해 4분기 실적이 공개되지는 않았으나 2024년, 2025년, 2026년 중 2회 이상 법차손이 자기자본의 50%를 넘을 경우 관리종목지정 대상에 오르는 만큼 올해 수익성을 관리할 필요성이 커진 상태다.

시장에서는 제노코가 높은 수주잔고를 바탕으로 빠른 시일 내에 수익성을 개선할 수 있을 것으로 보고 있다. 상장 첫 해 말 752억원이던 수주잔고는 지난해 3분기 말 1051억원으로 증가했다. 유진투자증권은 지난해 11월 "4분기 방산 핵심부품 부문의 TICN 4차 양산 사업 매출 반영으로 실적 성장과 큰 폭의 수익성 개선이 이뤄질 것"이라 분석했다.

최근 최대주주가 KAI로 바뀐 점도 향후 실적에 긍정적인 영향을 미칠 것으로 보인다. KAI는 지난해 11월 7일 제노코 경영권 인수를 위한 계약을 체결해 오는 3월 제노코 지분 38%를 확보할 예정이다. KAI는 당시 제노코와 위성통신·항공전자 구성품에 대한 국산화 개발 협력을 강화하고 핵심 계열사로 성장시키겠다고 밝혔다.

더벨은 수익성 개선 전략과 사업 계획을 자세히 묻고자 제노코에 수차례 연락했으나 담당자 부재로 답변을 들을 수 없었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [인사이드 헤지펀드]"LG CNS IPO 노린다"…라이프운용 하이일드펀드 설정

- [코리아 디스카운트 해소법안 점검]'세법-상법' 개정안 희비교차…행동주의펀드 촉각

- 미래에셋운용, NPL본부 힘 싣는다…조직 확대 개편

- '코레이트운용-공무원공단' 소송전, 10년만에 뒤집혔다

- [Policy Radar]퇴직연금 기금형 도입 검토…업계 '혼란'

- [인사이드 헤지펀드]유니스토리운용, 자산배분 전략 강화…KB 출신 임원 합류

- WM 영토 넓히는 미래에셋…삼성증권은 '선택과 집중'

- 미래에셋 WM, 'NH 프리미어블루' 안방에 둥지 튼다

- 까다로운 타임폴리오, '1조 밸류' 리브스메드 꽂혔다

- [thebell note]'탈'한국 리츠 ETF의 생존 방정식

김지원 기자의 다른 기사 보기

-

- [기술특례 새내기주 진단]KAI 품에 안긴 제노코, 유예기간 만료 '변수'

- [KCC 비상경영 카드]재무개선 열쇠, 결국 '모멘티브'가 쥐고 있다

- [KCC 비상경영 카드]모멘티브 인수비용 '만만찮네'...과제 '재무건전성 강화'

- [KCC 비상경영 카드]정몽진 회장, 비상경영 선포…67년만에 CFO직 신설

- [코스닥 주총 돋보기]브리지텍, '안심번호 통화서비스' 진출 준비

- [thebell interview]아이엠지티 "해외 임상 돌입·국내 기술성 평가 도전"

- 금양인터내셔날, ‘이스까이 리미티드 에디션’ 출시

- 이현준 쌍용C&E 사장 '초긴축 비상경영' 선포

- [i-point]대동, AI 재배기 삼성전자 부스 전시

- '준비된' 대동의 미래