[컨콜 Q&A 리뷰]우리금융 "동양생명 인수, 포트폴리오에 최적의 방안"은행 의존도, 90→80% 하향 조정가능…자본비율 개선 흐름 유지 자신

최필우 기자공개 2025-02-11 12:25:45

[편집자주]

컨퍼런스콜로 진행하는 기업설명회(IR)의 백미는 기업 관계자와 시장 관계자 사이에 오가는 질의응답(Q&A)이다. 투자자를 대변하는 시장의 관심이 무엇인지 드러나고 기업 입장에서 되도록 감추고 싶은 속살도 드러나기 때문이다. 이런 까닭에 자사 홈페이지에 IR 자료와 음성파일을 올릴 때 Q&A 부분만 제외하는 기업이 적지 않다. THE CFO가 IR의 백미 Q&A를 살펴본다.

이 기사는 2025년 02월 10일 08시41분 THE CFO에 표출된 기사입니다

자본비율 관리에 자신감도 드러냈다. 동양생명 인수를 통해 그룹 보통주자본(CET1)비율 에 미치는 영향이 미미할 것이란 설명이다. 지난해 4분기 CET1비율이 개선된 것도 자신감을 뒷받침하고 있다. 우리금융은 동양생명 인수 인허가가 나면 자산 리밸런싱 등을 통해 건전성 관리에 만전을 기하겠다는 포부를 밝혔다.

◇그룹 역대 두번째 순이익 냈지만…은행 홀로 선전

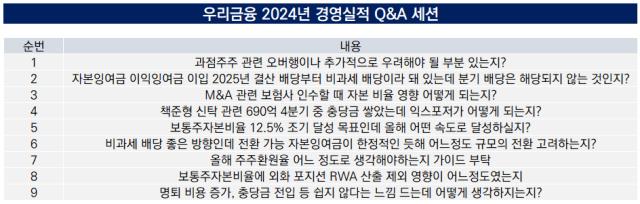

우리금융 2024년 경영실적 발표 Q&A 세션에는 보험사 인수 관련 질문이 나왔다. 우리금융이 중국 다자보험그룹으로부터 동양생명을 인수하기로 주식매매계약(SPA)을 체결한 상태라는 점을 고려한 질문이다. 우리금융은 지난달 15일 금융 당국에 인허가 승인을 신청한 상태다.

우리금융은 수익원 다변화 측면에서 동양생명 인수가 필요하다는 입장을 밝혔다. 지난해 우리금융 순이익은 3조860억원이다. 이는 그룹 역사상 두번째로 높은 순이익이다. 이중 우리은행 순이익이 3조394억원이다. 전체 순이익의 98%를 우리은행이 책임진 셈이다. 비은행이 그룹 순이익에 2%만 기여했다는 의미이기도 하다.

동양생명이 인수돼 자회사로 편입될 경우 은행 의존도는 80%대로 낮아질 수 있다는 게 우리금융의 설명이다. 동양생명은 지난해 순이익 1924억원을 기록했다. 동양생명 인수 인허가가 빠르게 진행돼 지난해 연간 실적에 포함됐다면 그룹 순이익에서 6% 가량을 차지한다. 우리금융은 그룹 시너지를 통해 단기간에 동양생명 실적 개선이 가능할 것으로 보고 있다.

이성욱 우리금융 부사장(CFO)은 "보험사 인수 시 수익 및 규모 측면에서 은행 위주의 포트폴리오 불균형이 해소돼 비은행 수익 확대 등을 통해 기업 가치 제고가 가능하게 될 것"이라며 "우리금융은 이익의 약 90%를 은행에 의존하고 있고 보험사가 인수된다면 단시일 내에 은행 의존도를 80% 수준으로 낮출 수 있다"고 말했다.

◇자본비율 영향 6bp, CET1비율도 개선…건전성 관리 만전

우리금융은 동양생명 인수가 자본비율에 미치는 영향이 크지 않다는 기존 입장을 유지했다. 그룹 중요 투자한도 내 위험가중치 250%를 적용하고 적정 가격으로 동양생명을 인수해 염가 매수 차익 상쇄시 인수 전후 자본비율 차이가 미미하다는 설명이다. 당초 8bp 하락 효과가 있을 것으로 봤으나 지난해 9월말 기준으로는 6bp 하락을 점치고 있다.

그룹 차원의 CET1비율이 개선된 것도 동양생명 인수 후 자본비율 관리에 힘을 실어주는 요인이다. 우리금융은 지난해 말 기준 CET1비율 12.08%를 기록했다. 연말 기준으로 수년째 12%를 밑도는 수준에 머물렀으나 지난해 4분기 적극적인 자산 리밸런싱으로 도약을 이뤄냈다. 현 예측치 기준으로 동양생명 인수 후에도 12%를 웃도는 CET1비율을 유지할 수 있다.

우리금융은 보험사 건전성 관리 계획도 구체적으로 제시했다. 최근 금리 인하로 인한 영향과 보험업 규제 강화에 대해 면밀하게 파악하고 있다는 점을 강조했다. 자회사로 편입될 경우 자본비율을 보수적으로 관리해 지급 여력이 튼튼하고 사업 경쟁력이 있는 회사로 키워낸다는 방침이다.

특히 킥스 비율 하락 대응에 만전을 기한다. 현재 동양생명 차원에서 진행하고 있는 신종자본증권 후순위 발행, 공동재보험 출제 등 킥스 비율을 높일 수 있는 노력을 인수 후에도 이어가기로 했다.

이 부사장은 "인수가 만일 된다면 자본 건전화와 장기 수익성 확보를 위한 체질 개선을 최우선 목표로 하고 영업자산 비중 축소를 비롯한 자산 리밸런싱, 큐레이션, 갭 최적화, 부동산 자산 처분 등 적극적 대응을 할 것"이라며 "그룹 부담 없이도 킥스 비율을 적정하게 위지할 수 있도록 최선을 다해서 관리할 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- HPSP, 예스티가 제기한 특허권리심판 '각하 판정'

- 20돌 맞은 넥슨 던전앤파이터, 되살아난 '흥행가도'

- 현대차증권, S&T 헤드 스카우트…NH 출신 김영노

- [Market Watch]중국발 딥시크 충격에도…유틸리티 ETF에 쏠리는 눈

- 헤지펀드 운용사, 상장 나선 '아이에스티' 엑시트 채비

- [i-point]노을, 차세대 암진단 기술로 범부처 10대 대표과제 선정

- [Company Watch]한화에어로, 오션 지분 7% 매입에 1조…주가상승 실감

- [IR Briefing]이우현 OCI 회장, 미 태양광 시장 '낙관적'으로 보는 배경은

- [컨콜 Q&A 리뷰]바닥 지났다고? 우려 불식 못 시킨 롯데케미칼

- [Company Watch]아시아나항공, '최대 매출'에도 4800억 순손실 전환

최필우 기자의 다른 기사 보기

-

- [컨콜 Q&A 리뷰]우리금융 "동양생명 인수, 포트폴리오에 최적의 방안"

- [thebell note]임종룡 우리금융 회장의 25년 숙원

- 하나금융, 함영주 2기 '비은행 강화' 새판짜기 선봉은

- [은행경영분석]우리금융, 기업금융 대출 '급제동' 노력 통했다

- [컨콜 Q&A 리뷰]JB금융, '김기홍 체제 3기' 신사업 성공 자신감

- [은행경영분석]JB금융, '역대 최대 순익에 ROE 13%' 동시 달성

- [컨콜 Q&A 리뷰]하나금융, 역대급 자사주 소각에 'RWA 성장률' 관심 집중

- 금감원, 우리금융 CET1 하락 가능성 제기…IR 이목 집중

- 우리금융, 동양생명 M&A 쟁점 떠오른 '계약금 몰취' 조항

- 이복현 금감원장 "부정 대출 원인, 개인 일탈 아닌 조직 문화"