[조선업 리포트]HD현대중공업, 수익성 끌어올린 '건조선가 상승'①영업이익률 1.5→4.9% 수직 상승…주력 LNG선·컨테이너선 건조선가 상승

이민호 기자공개 2025-03-24 08:19:09

[편집자주]

'K-조선'에 글로벌 시장의 눈길이 쏠리고 있다. 수주잔고가 늘어나면서 매출이 성장하고 있는 데다 고가 수주 비중이 커지면서 수익성도 높아지고 있다. 도널드 트럼프 미국 대통령이 중국 조선업에 대한 견제를 본격화하면서 국내 조선업에 기회가 될 수 있다는 전망도 나온다. 조선업은 수주에 따른 선수금 유입과 자본적지출(CAPEX) 소요, 이에 따른 차입 변화 등 재무 전략이 중요하다. THE CFO가 각 조선기업의 영업 현황과 재무 전략을 살펴본다.

이 기사는 2025년 03월 19일 15시57분 THE CFO에 표출된 기사입니다

◇수주잔고 46조 돌파…LNG선·컨테이너선 건조선가 상승

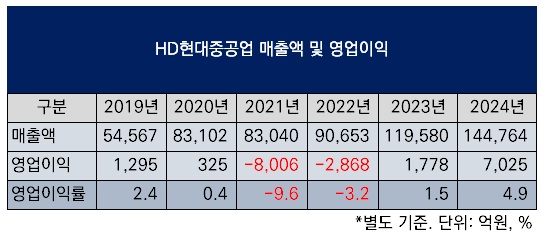

HD현대중공업은 2019년 6월 옛 현대중공업이 조선, 특수선, 해양플랜트, 엔진기계 사업부문을 물적분할해 신설됐다. 옛 현대중공업은 물적분할 후 투자사업부문을 남겨 중간지주사인 HD한국조선해양으로 탈바꿈했다. HD현대중공업의 2024년 연결 기준 매출액(14조4865억원)에서의 사업부문별 비중은 조선이 73.33%(10조6233억원)로 가장 높고 엔진기계가 21.64%(3조1343억원)로 그 다음이다.

HD현대중공업의 2024년 별도 기준 매출액은 14조4764억원으로 물적분할에 따른 설립 이후 최대치로 뛰어올랐다. 2023년 11조9580억원이었던 점을 고려하면 전년 대비로도 20% 넘게 늘어난 것이다.

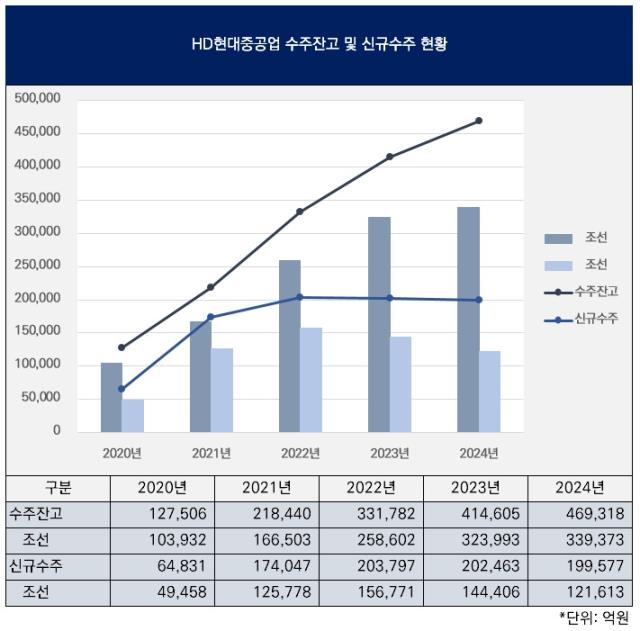

HD현대중공업의 매출 호조는 수주 현황에서 알 수 있다. 4년 전인 2020년말 12조7506억원이었던 수주잔고는 2024년말 역대 최대치인 46조9318억원으로 뛰어올랐다. 이중 조선사업부문 수주잔고는 33조9373억원이었다. 수주잔고가 매출액으로 연결되는 속도를 나타내는 수주잔고회전율은 2020년말 1.5배에서 2024년말 3.2배로 상승했다.

수주잔고가 꾸준히 늘어나는 데는 납품이 지속되는 가운데에도 신규수주가 높은 수준을 유지하고 있기 때문이다. 신규수주는 2022년 20조3797억원, 2023년 20조2463억원에 이어 2024년에도 19조9577억원으로 매년 20조원 안팎을 달성하고 있다. 이중 조선사업부문 수주잔고는 2022년 15조6771억원, 2023년 14조4406억원, 2024년 12조1613억원이었다.

조선업에서는 수주잔고의 양뿐만 아니라 질이 중요하다. 수주의 질은 수익성과 직결되기 때문이다. HD현대중공업은 2021년과 2022년 각각 8006억원과 2868억원의 영업손실을 냈다. 여기에는 수주잔고에서 저가 물량의 비중이 비교적 높았던 이유도 있었다. 하지만 영업이익이 2023년 1778억원으로 흑자전환한 데 이어 2024년에는 7025억원으로 흑자폭이 확대됐다. 주목할 것은 영업이익률이다. 2023년 1.5%에서 2024년 4.9%로 크게 개선됐다.

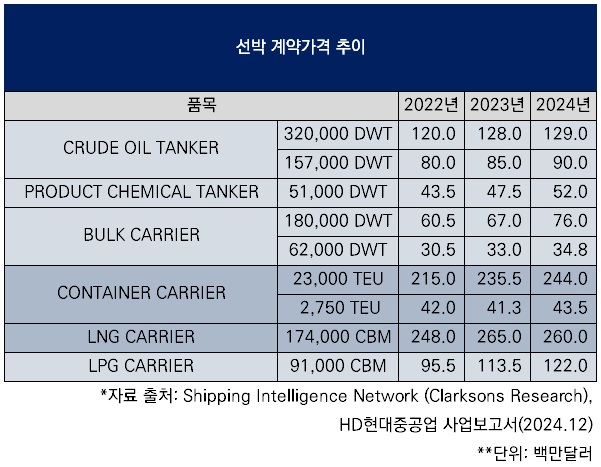

이는 건조선가가 상승한 덕분이다. 특히 HD현대중공업의 주력인 LNG선과 컨테이너선의 건조선가 상승이 가팔랐다. HD현대중공업에 따르면 클락슨리서치(Clarksons Research) 기준 17만4000CBM급 LNG선 계약가격은 2022년 2억4800만달러에서 2023년 2억6500만달러, 2024년 2억6000만달러로 전반적으로 상승했다. 2만3000TEU급 컨테이너선 계약가격도 2022년 2억1500만달러에서 2023년 2억3550만달러, 2024년 2억4400만달러로 상승했다.

이에 대해 HD현대중공업 측은 지난달 6일 발표한 2024년 4분기 경영실적 설명회(IR) 자료에서 "건조 선가 상승과 매출 증가로 영업이익이 증가했다"고 설명했다.

◇주가 고공행진…목표주가 줄상항

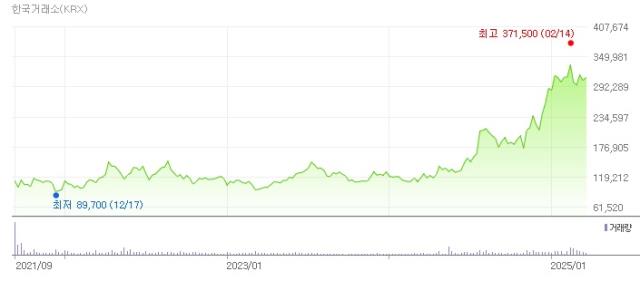

수주와 실적 호조에 힘입어 HD현대중공업 주가는 고공행진을 이어가고 있다. HD현대중공업 주가는 지난달 13일 종가 기준 36만6000원을 기록하면서 2021년 9월 유가증권시장에 상장한 이래로 최고가로 뛰어올랐다. 이후 소폭 하락했지만 이번달 18일 종가는 31만6500원으로 여전히 높은 수준을 기록하고 있다. 2024년말(28만7500원)보다 10.1% 높으며 2023년말(12만9000원)보다는 145.3% 높다.

증권가에서도 HD현대중공업 주가의 추가 상승 가능성을 높게 전망하고 있다. 미래에셋증권은 지난달 17일 발표한 리포트에서 HD현대중공업 목표주가를 기존 38만3000원에서 47만원으로 높여잡았다. 미래에셋증권은 이 리포트에서 "상선 부문 턴어라운드와 엔진 및 특수선의 견고한 수익성 기반으로 향후 이익에 대한 신뢰성이 높아졌다"고 설명했다.

상상인증권의 경우 이번달 11일 발표한 리포트에서 HD현대중공업 목표주가를 기존 36만원에서 42만원으로 높여잡았다. 상상인증권은 이 리포트에서 "미국의 중국산 선박 입항 수수료 부과 가능성과 함께 규제 하에서 미국 조선업 투자 확대가 이뤄질 여지가 있으며 중장기적으로 한국 조선사의 수혜를 기대해볼 수 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [Policy Radar]'1거래소-1은행' 원칙 폐기 짚어볼 두 가지

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

이민호 기자의 다른 기사 보기

-

- [머니체인 리포트]미국사업 중심 '슈완스' 떠받치는 CJ제일제당

- [Financial Index/SK그룹]HBM 덕본 SK하이닉스, 이자부담 큰폭 완화

- [Financial Index/SK그룹]SK렌터카 '통큰' 매각, SK네트웍스 재무개선 성공

- [Financial Index/SK그룹]SK이노-SK하이닉스 '상환능력' 엇갈린 명암

- [머니체인 리포트]CJ의 손자회사 CJ대한통운 활용법

- [Financial Index/SK그룹]HBM 업고 현금흐름 늘린 SK하이닉스, CAPEX도 '급증'

- [Financial Index/SK그룹] 영업익 전반적 부진속 SK하이닉스 '발군'

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/SK그룹]'미국 매출' 업은 SK바이오팜, 돋보인 ROE 개선