[보험사 기본자본 점검]삼성화재, 자본의 양·질 모두 '무결점'후순위채 없이 지급여력 확보…대형 손보사 유일 기본자본비율 100% 초과

이재용 기자공개 2025-04-14 13:20:51

[편집자주]

보험업권이 자본규제 패러다임 전환을 앞두고 있다. 지급여력(K-ICS)비율 감독 기준을 하향 조정하는 대신 기본자본 지급여력비율 규제가 도입된다. 보험사가 양과 질의 균형을 갖춘 자본을 보유하도록 하기 위해서다. 규제를 시행하면 보험사 자본의 질이 선명하게 드러난다. 본격적인 규제 도입에 앞서 현재 보험사의 지급여력과 자본의 질을 점검하고 개선점을 살펴본다.

이 기사는 2025년 04월 10일 07시44분 THE CFO에 표출된 기사입니다

실질 손실흡수력을 나타내는 기본자본비율은 지난해 말 기준 150%를 웃돌았다. 대형 손해보험사 가운데 기본자본비율이 100% 이상인 곳은 삼성화재가 유일하다. 거시지표와 할인율 하락 등 비우호적인 경영환경 속에서도 기본자본의 토대인 순자산을 성장시킨 결과다.

◇기본자본비율 156%…실질 손실흡수력 최고

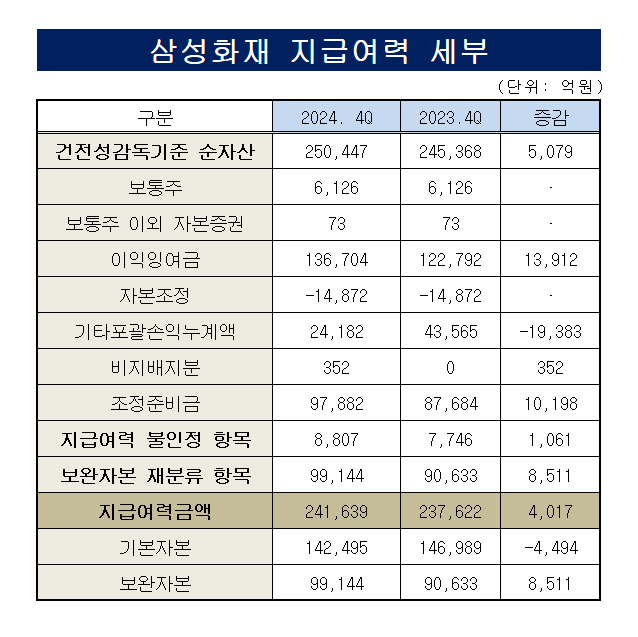

삼성화재 경영공시에 따르면 지난해 말 기준 기본자본비율은 155.95%다. 기본자본은 14조2495억원, 지급여력기준금액(요구자본)은 9조1371억원으로 집계됐다. 기본자본은 건전성감독기준(PAP) 재무상태표 상의 순자산에서 지급여력금액 불인정 항목 및 보완자본으로 재분류하는 항목을 차감한 금액이다.

PAP 순자산은 25조447억원이다. 비중이 가장 큰 항목은 이익잉여금(13조6704억원)이다. 이어 조정준비금과 기타포괄손익누계액 순이었다. 각 9조7882억원, 2조4182억원을 기록했다. 조정준비금은 PAP 산출 시 보험감독회계기준 재무상태표(SAP)와의 차액으로 가장 큰 부분은 보험계약마진(CSM)이다.

지급이 예정된 주주배당액 등 가용자본으로 불인정하는 항목은 8807억원이다. 기본자본 자본증권의 인정한도를 초과한 금액 등 보완자본으로 재분류하는 항목은 9조9144억원으로 나타났다. 삼성화재는 자본감소분에 대한 경과조치(TAC)를 적용하지 않아 경과조치 전·후 금액 및 비율이 동일하다.

같은 기간 요구자본을 구성하는 기본요구자본은 12조2328억원으로 집계된다. 기본요구자본은 생명장기손해보험위험액과 일반손해보험위험액, 시장위험액, 신용위험액, 운영위험액 총합에 분산효과 등을 적용해 산출된다. 이 중 생명장기손해보험위험액과 시장위험액이 각 6조6814억원, 6조551억원으로 가장 컸다.

기본요구자본에 법인세조정액과 기타요구자본을 더하면 요구자본 총액이 계산된다. 법인세조정액은 3조1716억원, 기타요구자본은 759억원이었다. 기타요구자본은 전부 비례성원칙을 적용한 종속회사의 요구자본 대응치로 구성됐다. 삼성화재는 요구자본에 대한 선택적 경과조치도 적용받지 않았다.

◇자본성증권 없이 보완자본 구성…순자산은 되레 증가

삼성화재의 지급여력 중 보완자본 의존도는 낮지 않은 편이다. 전체 가용자본 24조1639억원의 41%(9조9144억원)는 보완자본으로 구성됐다. 다만 다른 보험사와는 구성의 차이가 있다. 삼성화재의 보완자본은 후순위채나 신종자본증권 등 자본성증권으로 이뤄지지 않았다는 특징점이 있다.

삼성화재 보완자본의 9할 이상은 해약환급금 부족분 상당액 중 해약환급금 상당액 초과분(9조6691억원)으로 구성됐다. 해약환급금 부족분 상당액은 시가평가 보험부채가 해약환급금보다 감소할 때 발생한다. 상당액은 기본자본으로 인정되나 상당액을 초과하는 금액에 대해서는 보완자본으로 분류한다.

보완자본의 구성뿐 아니라 기본자본 토대인 PAP 순자산 규모의 추이에서도 차이를 보인다. 주가와 금리 변동, 보험부채 할인율 인하로 대부분 보험사의 순자산이 줄었다. 하지만 삼성화재는 1년 사이 순자산이 24조5368억원에서 25조447억원으로 5079억원으로 되레 증가했다.

견조한 수익성을 바탕으로 이익잉여금과 조정준비금을 2조4110억원 늘린 영향이다. 물론 다른 보험사들과 마찬가지로 외생 변수에 의해 평가손익 등이 반영되는 기타포괄손익누계액이 1조9383억원가량 줄었다. 그럼에도 자산부채종합관리(ALM) 전략을 바탕으로 하방압력을 최소화했다고 평가된다.

삼성화재 측은 "보완자본인 후순위채 발행을 통해 킥스비율을 관리하지 않았고 부채 잉여의 변동성을 고려해 기존에도 실질 보유자본 대비의 지급여력 수준을 모니터링해 왔다"며 "당국의 기본자본비율 규제에 따라 관리 스탠스가 크게 달라지지 않을 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '빅데이터' 뉴엔AI, 코스닥 상장 예심 4개월만 통과

- NH농협은행, '단기채·가치주' 고수…안정성 중점

- 라이프운용 PIV펀드, KB증권서 300억 자금몰이

- 신한PBS-타임폴리오, 두 번째 맞손…롱숏에 힘쏟는다

- [택스센터를 움직이는 사람들]"세무·법률·부동산 전문가 라인업…'연구 DNA' 전문성 제고"

- 신한증권 가판대 전면 재배치, 기아·삼전 신규 등판

- [연금시장에 분 RA 바람]AI PB의 등장…규제 탓에 더뎠던 확산 속도

- 블루코브운용, 명동 뉴오리엔탈호텔 인수한다

- 미래에셋운용 '핀→테크' 진화…퇴직연금 RA 진출

- [상호관세 후폭풍]포스코, 현대제철 미국 현지 JV 검토 배경은

이재용 기자의 다른 기사 보기

-

- 중대 사고 발생 금융사, 소비자보호 실태 조기 평가받는다

- [보험사 기본자본 점검]현대해상, 실질 손실흡수력 취약…보완자본 의존 과도

- [보험사 기본자본 점검]교보생명, 견조한 자본적정성…하방 압력 완화는 숙제

- [보험사 기본자본 점검]삼성화재, 자본의 양·질 모두 '무결점'

- [Sanction Radar]은행·증권 PD 15곳, '조단위' 공정위 과징금 처분 위기

- [보험사 기본자본 점검]손실흡수력 최상위 삼성생명, 8할이 Tier1

- [보험사 기본자본 점검]자본규제 '패러다임 시프트'

- [Sanction Radar]한화 금융그룹, '경영 취약성' 대거 적발

- [윤석열 대통령 탄핵]금융지주, 불확실성 해소로 밸류업 탄력받나

- [윤석열 대통령 탄핵]원화, 단기 강세 흐름…변동성 확대 '촉각'