[8대 카드사 지각변동]순이익률로 본 카드사 성적표…삼성의 독주, 반전의 하나②판관비·충당금에서 명암 갈렸다…'CIR 업계최저' 신한카드, 경영효율성 입증

김보겸 기자공개 2025-04-14 13:21:30

[편집자주]

카드업계 판도가 바뀌고 있다. 오랜 기간 1위를 지켜온 신한카드는 삼성카드에 지위를 내줬다. KB국민카드와 현대카드도 격차를 좁히며 이들을 추격 중이다. 한때 3강에 들던 롯데카드는 최하위권에서 맴돌고 있다. 전통 강자들의 위상이 흔들리고 중하위권에서도 순위 변동이 활발하다. 8대 카드사 판도변화를 짚어 각 사의 수익성과 리스크 관리 역량, 조달 전략, 디지털 경쟁력 등 차이를 분석해 본다.

이 기사는 2025년 04월 10일 07시28분 THE CFO에 표출된 기사입니다

특히 신한카드는 영업이익경비율(CIR)을 업계 최저 수준까지 낮추며 경영효율성 부문에서 돋보였다. 전통 강자답게 체질개선을 통한 내실경영이 유효했다는 평가다. 누가 더 조직을 효율적으로 운용했으며 리스크를 더 사전에 통제했는지에 따라 순이익률이 차이를 보였다.

◇삼성카드, 리스크 관리 기반한 수익성

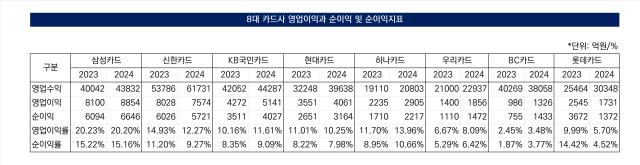

지난해 카드사 중 가장 높은 순이익률을 기록한 곳은 삼성카드였다. 총영업이익 대비 순이익률이 15.16%에 달했다. 이는 전년(15.22%)보다 소폭 하락한 수치지만 여전히 업계 최고 수준이다. 특히 이 성과가 일회성 이익에 기댄 결과가 아니라는 데 의미가 있다.

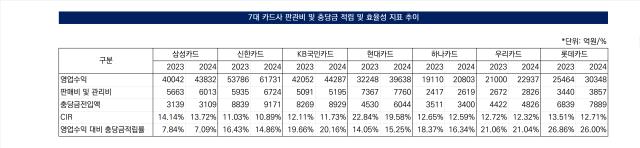

통상 카드사는 신용판매수익과 금융상품 및 할부리스 수익 등을 합산해 총영업수익을 산출한다. 기업의 매출과 같은 개념이다. 여기에서 각종 판매관리비가 차지하는 비중이 CIR이다. 이 비중이 낮을수록 경영효율성이 높다는 의미로 해석된다. 각 카드사별로 CIR 산출 근거로 활용하는 지표나 공식에는 차이가 있다. 해당 기사에서는 영업수익을 판관비로 나눈 값을 CIR로 활용한다. 결제 프로세싱(매입업무)을 본업으로 하는 BC카드를 제외한 카드사들을 비교군으로 뒀다.

삼성카드는 CIR과 충당금적립률 측면에서 밀도 높은 수익성을 증명했다. 삼성카드 CIR은 2023년 14.14%에서 지난해 13.72%로 개선됐다. 충당금적립률은 7.09%로 업계 최저 수준을 기록했다. 각종 고정비 지출을 최소화하고 대손 리스크를 사전적으로 통제한 결과다.

리스크 관리 성과는 특히 주목할 만하다. 지난해 연체율이 전반적으로 상승한 상황에서도 삼성카드는 충당금적립률을 2023년(7.84%) 대비 0.75%포인트 낮췄다. 이는 단순히 여신 규모를 줄였다는 뜻이 아니라 고객 심사와 대출 전략을 정교화해 부실 위험이 높은 매출을 사전에 차단했다는 의미다. 리스크에 미리 대비하는 문화가 삼성카드의 가장 큰 경쟁력으로 평가된다.

◇신한카드, 효율성 개선…디지털 전환 빛 봤다

전통의 강자 신한카드도 효율성 측면에서 돋보였다. 지난해 CIR이 10.89%를 기록하며 업계 최저 수준을 보였다. 2023년(11.03%)보다도 개선된 수치다. 그간 조직문화 혁신과 디지털 전환에 주력해온 결과다.

다만 신한카드의 지난해 순이익률은 9.27%로 삼성카드에 비하면 다소 낮다. 지난해 4분기 퇴직금 등 일회성 비용이 반영된 영향이 컸다. 하지만 순이익이 전년 대비 8% 감소했음에도 여전히 업계 2위를 차지하고 있다는 점은 기초 체력이 튼튼하다는 방증이다.

충당금 관리에서도 신한카드는 안정적인 흐름을 보였다. 충당금적립률은 14.86%로 2023년(16.43%) 대비 1.57%포인트 낮아졌다. 전체적으로 본다면 효율성과 리스크 관리 양 측면에서 균형 잡힌 카드사로서의 정체성을 유지하고 있다고 볼 수 있다.

◇하나·KB국민카드, 실속형 성장 주목

하나카드는 지난해 순이익률 10.66%로 업계 2위를 기록했다. 2023년(8.95%)보다 1.71%포인트 개선됐다. 특히 CIR은 12.59%, 충당금적립률은 16.34%로 양호한 수준을 유지했다.

중하위권 경쟁군으로 묶이던 하나카드가 순이익률 2위를 차지한 것은 단순한 외형 확장이 아닌 전략적 경영 효율화의 결과로 해석된다. 실제 하나카드의 지난해 실적 상승을 견인했던 법인카드 부문에선 저수익성 항목을 줄이는 대신 수익성을 높이는 데 주력해 왔다.

KB국민카드 순이익률은 9.09%로 2023년(8.35%) 대비 0.74%포인트 상승했다. CIR은 11.73%로 2023년(12.11%) 대비 0.38%포인트 개선됐다. 충당금적립률은 19.66%에서 20.16%로 소폭 상승했지만 신중한 대손 리스크 대응 차원으로 해석된다.

◇현대·우리카드, 고정비 부담과 리스크 과제

반면 현대카드와 우리카드는 여전히 고정비 부담에서 자유롭지 못하다. 현대카드는 지난해 CIR이 19.58%에 달했다. 2023년(22.84%)보다 개선됐지만 여전히 업계 최고 수준이다. 외형 확대를 위한 마케팅 등 투자에 따른 영향이다. 실제 현대카드는 지난해 광고선전비로 749억원을 지출하며 업계에서 가장 많은 비용을 썼다. 임직원 수 역시 2149명으로 업계 2위 수준을 기록해 인건비 부담도 컸다. 이 같은 고정비 부담은 수익성에도 영향을 미쳐 순이익률은 7.98%로 2023년(8.22%) 대비 소폭 하락했다.

충당금적립률도 15.25%로 전년보다 상승했다. 리스크관리 측면에서 선제적 대응이라고 볼 수 있지만 동시에 연체 위험 시그널로 읽힐 수 있어 주의가 필요하다.

우리카드는 지난해 순이익률 6.42%를 기록하며 금융지주 계열 중 최하위를 기록했다. 충당금적립률은 21.04%로 롯데카드(26%) 다음으로 높았다. CIR은 2023년 12.72%에서 12.32%로 소폭 개선됐다. 순이익 규모와 순이익률이 개선되긴 했지만 하나카드와의 격차는 더 벌어졌다.

롯데카드와 BC카드는 각각 순이익률 4.52%, 3.77%를 기록했다. 롯데카드는 2023년 자회사 로카모빌리티 매각이익 덕분에 일시적으로 순이익률 14.42%를 기록했지만 지난해는 일회성 효과가 사라지며 본연의 체력을 드러냈다. 충당금적립률도 26%로 여전히 높은 수준이다.

BC카드는 매입·프로세싱 중심 사업구조를 갖고 있어 CIR 자체는 6.02%로 낮다. 전년 대비 순이익률이 1.89%포인트 개선됐다는 점은 긍정적 신호다. 체질 개선을 위한 투자와 자체카드로의 전략 재편이 점차 효과를 내고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '빅데이터' 뉴엔AI, 코스닥 상장 예심 4개월만 통과

- NH농협은행, '단기채·가치주' 고수…안정성 중점

- 라이프운용 PIV펀드, KB증권서 300억 자금몰이

- 신한PBS-타임폴리오, 두 번째 맞손…롱숏에 힘쏟는다

- [택스센터를 움직이는 사람들]"세무·법률·부동산 전문가 라인업…'연구 DNA' 전문성 제고"

- 신한증권 가판대 전면 재배치, 기아·삼전 신규 등판

- [연금시장에 분 RA 바람]AI PB의 등장…규제 탓에 더뎠던 확산 속도

- 블루코브운용, 명동 뉴오리엔탈호텔 인수한다

- 미래에셋운용 '핀→테크' 진화…퇴직연금 RA 진출

- [상호관세 후폭풍]포스코, 현대제철 미국 현지 JV 검토 배경은

김보겸 기자의 다른 기사 보기

-

- 금감원·예보, 카뱅 설립 후 첫 정기검사…배경은

- 금감원, 상법개정안 처리 지연 정조준…민주당 책임론 부상

- 금감원 "횟수 제한 없다"...한화에어로 공시 리스크 확대되나

- [8대 카드사 지각변동]순이익률로 본 카드사 성적표…삼성의 독주, 반전의 하나

- BC카드, '퍼플렉시티 프로' 1년 무료 제공

- [8대 카드사 지각변동]신한카드 독주에 균열…삼성 1위, KB·현대 추격 본격화

- [Policy Radar]저축은행, 자산별 차등규제 추진…현장점검·제도개편 '투트랙'

- JB우리캐피탈, 인니 멀티파이낸스 시장 주목…해외 확장 저울질

- [여전사경영분석]롯데캐피탈, 총자산 다시 늘었다…수익성도 방어

- 63주년 맞은 캠코, 후임 사장 임명은 안갯속