장기 기업어음 45조, 회사채 시장 구축 위기 만기 7년 이상 어음도 있어…단기사채 정착 저해

황철 기자공개 2012-09-11 11:28:52

이 기사는 2012년 09월 11일 11:28 thebell 에 표출된 기사입니다.

장기 기업어음은 모양만 어음일 뿐 사실상 중장기 사모사채와 크게 다를 바 없다. 실제로 만기가 2년 이상인 기업어음이 20조 원을 돌파했고, 5년 또는 7년 이상의 만기를 가진 어음까지 나타나고 있는 실정이다. 이로 인해 직접 자본시장의 몸체인 공모 회사채 시장이 구축당할 위기에 처했다는 우려도 커지고 있다.

장기 기업어음의 80%는 ABCP가 차지하고 있다. 이중 대부분은 신용평가사가 등급을 공시하지 않은 블라인드 CP다. 미공시 기업어음은 가뜩이나 투명성이 결여된 CP의 부작용을 극대화한다. 사실상 기업어음이 드러낼 수 있는 모든 문제점을 갖춘 셈이다.

무엇보다 장기 CP는 서로 역할을 달리하며 균형을 잡아야할 장·단기 금융시장의 질서를 무너뜨릴 개연성이 높다. 가장 큰 우려는 조달 편의성 측면에서 경쟁 열위에 있는 회사채 시장의 구축 가능성이다. 장·단기물의 경계가 모호해지면서 회사채 발행 기피 현상을 현실화 할 수 있다. 특히 내년초 도입 예정인 단기사채의 정착을 저해할 수 있다는 점에서 시급히 대책을 마련해야 할 과제로 지목되고 있다.

◇정체를 알 수 없는 미등급 ABCP가 80% 달해…정보 불투명성 매우 심각

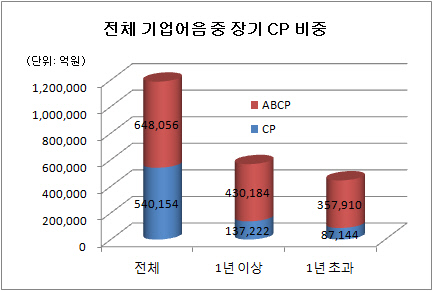

8월말 현재 기업어음 전체 규모는 118조8210억 원을 나타내고 있다. 이중 만기 1년 초과 장기 CP(366일 이상)는 44조5055억 원으로 전체 37.5%를 차지하고 있다. 2년이 넘는 물량도 20조 원을 넘어섰다. 만기 1년(364일~365일)인 CP까지 합치면 56조7406억 원에 달해 전체 절반 가량에 이른다.

장기 CP(1년 초과 기준) 중 35조7910억 원 어치는 자산유동화기업어음(ABCP)으로 전체의 80%를 차지하고 있다. 이 중 또 80%(28조3456억 원)는 사모라는 명목상 이유로 신용등급을 공개하지 않은 미공시 물량이다.

일반 기업이 발행한 장기 CP도 8조7144억 원에 달한다. 장기 기업어음이 출현한지 불과 2년여 밖에 되지 않았다는 점을 감안하면 이 역시 폭증이라 할 수 있다.

|

장기 CP 확산에 대한 가장 큰 우려는 회사채 시장의 구축 가능성에 있다. CP는 기업 입장에서 가장 손 쉬운 조달 방법 중 하나다. 회사채와 달리 신고서 제출이나 공시 의무가 없어 절차적 편의성이 높다. 수수료, 분담금 등 발행비용 측면에서도 유리하다.

무엇보다 기업이 가장 민감하게 여기는 재무상황을 어느정도 감출 수 있다는 점도 강력한 발행 유인으로 작용한다. 비슷한 금리, 동일한 만기라면 회사채에 비해 경쟁 우위를 나타낼 개연성이 크다.

물론 국내 회사채 시장은 기록적 저금리와 투자수요 증가 등의 영향으로 매년 폭발적인 외형 성장을 지속하고 있다. 그러나 질적인 변화로 이어졌느냐에 대한 의문은 여전하다.

기업어음이 채권과 함께 장기조달시장을 양분할 경우 회사채의 대형화·장기화·투명화라는 질적 성장의 요건이 형성되는 것을 가로막을 수 있다. 채권·CP의 경쟁구도 속에 회사채 만기가 짧아지거나 채권 발행 기피 현상을 불러올 수 있기 때문이다. 장기 CP 대부분이 신용등급을 알 수 없는 미공시물이어서 발행사와 투자자간 정보 비대칭성도 심화할 수 있다.

◇ 기껏 만들어 놓은 단기사채법, 무용지물 될 판

올해 말부터 시행 예정인 단기사채법은 장기 기업어음이 지금처럼 각광을 받고 있는 한 성공적인 정착을 기대하기 어렵다. 일각에서는 기껏 단기사채법을 만들어 놓고 장기 기업어음을 허용한 것은 시장 선진화나 정보 투명성 면에서 패착 중의 패착이라고 지적하고 있다.

기업 입장에서는 만기를 마음대로 늘리거나 줄일 수 있고, 투자자보호를 위한 공시의무도 없고 절차마저 간단한 기업어음을 선호하는 게 인지상정. 정보 공개를 유도해 시장의 투명성을 제고하기 위해서는 적절한 억제책이 있어야 하지만 지금으로서는 전혀 손쓸 방법이 없는 지경이다. 설상가상으로 CP와 경쟁해야 할 단기사채 도입은 불과 3개월 전이지만 구체적인 시행 방안이 나오지 않고 있다.

단기사채도 나름의 장점을 갖고 있어 발행사와 투자자 모두에게 어필할 가능성이 있다. 그러나 장기 CP가 지금처럼 확산될 경우 단기사채는 그 효용성이 입증되기도 전에 경쟁에서 밀릴 수 있다는 우려도 적지 않다.

증권업계 크레딧 애널리스트는 "단기사채의 경우 제도적 보완은 필요하지만 실물 발행이 아니어서 비용 측면에서도 효용성이 있고, 당일 결제가 가능한 시스템으로 기업과 투자자 모두에게 메리트가 있다"며 "그러나 장기 CP 발행이 가능한 구조에서는 기업에게 어떤 경쟁력을 설명해도 받아들여지기 어렵다"고 지적했다. 또 "이렇게 되면 투명성이 결여된 기업어음을 단기사채로 전환하겠다는 목적을 이루기 어렵다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [영풍-고려아연 경영권 분쟁]최윤범 회장, 'PE 우군 확보' 가능성 낮은 이유는

- [영풍-고려아연 경영권 분쟁]'스윙보터' 국민연금, 중립노선 택하나

- [영풍-고려아연 경영권 분쟁]수수료 노리는 NH투자증권, 인수금융 전환 여부 '주목'

- [i-point]다이나믹디자인, 대법원 부당이득금 소송 승소

- [i-point]투비소프트재팬, 'DX & AI 포럼 2024 서머 도쿄' 참가

- [IPO 모니터]'전기차 조력자' LS EV 코리아, 상장한다

- [삼성생명 밸류업 점검]발목 잡는 지배구조 부담

- [thebell note]롯데카드 매각 눈높이 적절할까

- [우리은행을 움직이는 사람들]내부통제 부실 '결자해지' 나선 전재화 부행장

- [금융권 보수 분석]여승주 한화생명 부회장, 업계 1위 급여…RSU도 매년 지급