이 기사는 2013년 02월 20일 18:05 thebell 에 표출된 기사입니다.

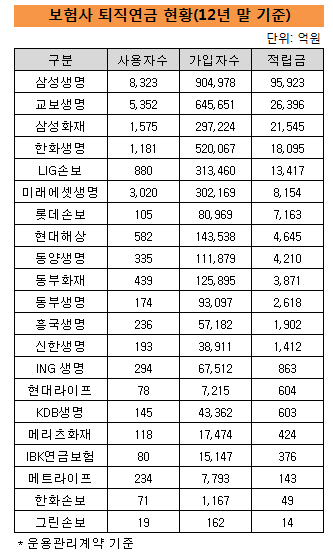

20일 업계에 따르면 퇴직연금 시장에 뛰어든 21개 보험사(운용관리업무 기준) 중 지난해 말 적립금 규모가 1000억 원에도 못 미치는 곳이 8개사에 달했다. 회사의 규모와 영업력 등 회사의 상황과 계열사의 지원여부로 인한 결과다. 실제로 실적 하위사에 포함된 그린손보의 경우 지난해 경영정상화 단계를 밟으면서 사실상 영업이 불가능했다.

메리츠화재는 2011년 12월 말엔 적립금 규모가 1955억 원이었지만 사업포기 결정하면서 지난해 12월 말엔 적립금 규모가 424억 원으로 줄었다.

메트라이프생명도 지난해 법인영업 정책을 개인영업으로 변경하면서, 의도적으로 금리를 인하했다. 그 결과 2011년 12월 말 1358억 원에 달하던 적립금은 지난해 12월 말 143억 원으로 줄었다.

지난해 말 376억 원을 거둔 IBK연금보험은 진출 업력이 짧아 적립금 규모 자체는 적었지만 전년 대비 성장률은 388%에 달했다.

|

하지만 이러한 특성을 반영해도 상위사 몇 곳을 제외하곤 전망은 암울하다. 적립금이 매년 불어난다고 해도 지금 같은 수준에선 인건비를 충당하기조차 쉽지 않은 탓이다.

퇴직연금사업자의 수익은 운용관리 수수료와 자산관리 수수료 수입이다. 회사별, 상품별, 운용규모별 차이는 있지만 보험사의 경우 운용관리 수수료율와 자산관리 수수료율 수준은 최대 0.3%, 0.5% 수준이다.

2000억 원에 가까운 적립금을 받고도 수익성 문제로 사업포기를 선언한 메리츠화재의 경우 최대 수수료율 0.8%(운용관리계약 적립금과 자산관리계약 적립금 동일 가정)라고 가정하면 수수료 수익 규모는 16억 원 수준이다.

다른 보험사들의 수수료 수익도 비슷하다면 삼성생명, 교보생명, 삼성화재, 한화생명, LIG손보, 미래에셋생명, 롯데손보 등 제외하곤 나머지 회사들의 수수료 수입은 50억 원을 밑돈다.

업계 관계자는 "보험사의 경우 은행과 달리 지점인력을 통한 영업이 힘들기 때문에 본사에서 영업과 지원 조직을 운용하고 있다"며 "50억 원의 수수료 수익으로 인건비도 충당하기 어려운 현실"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴, 대한민국 정부 박람회 참가

- [대양금속 편입나선 KH그룹]경영진 공방전 격화, 법정 다툼 예고

- 산업은행 '넥스트라운드 도쿄', 국내 VC 리더 '총 집결'

- [i-point]브이티코스메틱, 일본 QVC 홈쇼핑서 완판 기록

- [영풍-고려아연 경영권 분쟁] 유상증자 철회시 고려아연 신용도 '직격탄'

- [IPO 그 후] 솔루엠, 중남미 전기차 충전 인프라 시장 공략

- HUG, 최대 7000억 신종자본증권 발행 '재개'

- [thebell note] 키움스팩의 '의미있는' 실패

- [Market Watch] 예비심사 청구도 '지연'…계속되는 '상장 험로'

- '최윤범 잠재 우군' 효성도 고려아연 지분 팔았다