현대산업개발, 원가율 전방위 상승 '어쩌나' 3분기 97.8%..주택 이어 건축·토목도 비상

최욱 기자공개 2013-11-11 10:46:18

이 기사는 2013년 11월 07일 16:39 thebell 에 표출된 기사입니다.

7일 관련업계에 따르면 올해 3분기 현대산업개발의 원가율(별도기준)은 97.8%에 달한다. 전년 동기 대비 7%포인트나 상승했다. 직전 분기인 올해 2분기와 비교해도 4.8%포인트 상승한 수치다. 이 같은 원가율 상승 탓에 현대산업개발은 올 3분기 196억 원의 영업손실을 기록했다.

갑작스러운 원가율 상승은 3분기에 주택사업 손실을 대거 반영했기 때문이다. 현대산업개발은 3분기에만 대구 월배 1차 등 자체사업장에 270억 원의 추가 원가를 반영했다. 원가가 추가로 투입되면서 3분기 자체 주택사업 원가율은 105.5%로 뛰었다.

문제는 원가율 상승이 악성 자체사업장에 국한되지 않는다는 점이다. 현대산업개발의 작년 기준 공종별 매출은 자체주택(30.6%), 외주주택(24.6%), 토목(22.9%), 일반건축(21.9%) 순이다. 주택사업의 비중이 높긴 하지만 관급공사가 중심이 되는 토목과 일반건축 부문의 비중도 40%를 넘어서고 있다.

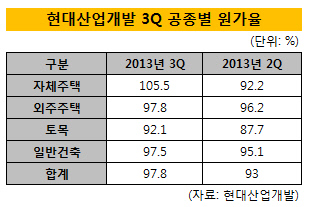

올 3분기 공종별 원가율을 살펴보면 자체주택(105.5%), 외주주택(97.8%), 일반건축(97.5%), 토목(92.1%) 순으로 높았다. 지난 2분기와 비교하면 전 공종에 걸쳐 원가율이 악화됐다.

업계 관계자들은 자체사업장을 제외한 나머지 부문의 수익성 부진은 향후 실적에도 큰 부담으로 작용할 수 있다고 지적했다. 자체사업장 손실의 경우 일회성 비용일 가능성이 높지만 일반건축과 토목 부문의 부진은 내년까지 이어질 가능성이 높기 때문이다.

증권사 애널리스트는 "국내 건설시장 침체를 감안하더라도 관급공사 원가율이 높은 것으로 판단된다"며 "90% 초반의 원가율을 유지하고 있는 동종 업체들도 많다"고 설명했다.

4분기에도 자체사업장을 중심으로 한 원가율 상승 요인들이 남아 있어 올해 안으로 원가율 회복은 어려울 전망이다. 증권업계에서는 대구 월배 2차, 부천 약대 등 자체사업장에 최대 1200억 원의 추가 원가가 발생할 것으로 내다보고 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진