포스코강판, '고부가·저가자재 전략' 통했다 분기 영업익 53억 '흑자전환'...환율 등 지속성장 변수

김장환 기자공개 2015-04-14 09:31:00

이 기사는 2015년 04월 10일 16:14 thebell 에 표출된 기사입니다.

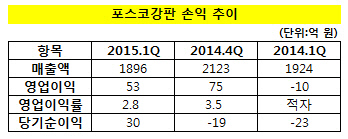

포스코강판은 10일 올해 1분기 별도기준 매출액 1896억 원, 영업이익 53억 원을 기록했다고 밝혔다. 전년 동기대비 매출은 1.5% 줄어든 수준이지만 영업이익은 흑자전환했다. 순이익도 30억 원대 흑자로 돌아섰다.

|

전반적인 매출 감소는 해외 판매 비중을 줄인데 따른 것으로 풀이된다. 지난해 중국산 저가 물량 공세로 글로벌 컬러강판 시장이 침체기에 빠지면서 포스코강판 역시 실적 악화를 겪기 시작했다. 매출액이라도 맞추기 위해 '떨이'에 가까운 가격으로 해외에 컬러강판을 판매하다보니 수익성 저하가 불가피했다.

포스코강판은 제품 포트폴리오를 고부가가치 컬러강판 중심으로 축소하고, 수익성 개선에 나섰다. 해외에 주로 팔아왔던 저품질 강판 판매를 지양하고, 내수 위주로 전략을 전환했다. 이에 따라 지난해 4분기부터 매출이 감소하면서도 수익성은 늘어나는 양상이 뚜렷해졌다.

저가 원재료 조달 비중을 높이면서 생산공정 효율화도 함께 추진했다. 포스코로부터 끌어왔던 고가 자재 대신 중국산 저가 원료 몫을 크게 늘렸다. 지난해 기준 포스코발(發) 원재료 매입비중은 80%대 초반으로 전년 대비 5% 포인트 줄어든 수준이다.

고부가가치 제품에 집중하고 원가 절감에 나선 것은 지난해 말부터 본격적인 실적 개선이 시작된 밑거름이 됐다. 지난해 4분기 포스코강판은 2123억 원의 매출과 영업이익 75억 원, 순이익 20억 원을 기록하며 전 분기 대비 흑자전환하는데 성공했다.

업계에서는 환율 변수만 발생하지 않는다면 포스코강판이 올해 남은 기간 동안 전년 보다 안정적 실적을 달성할 수 있을 것이란 평가다. 2년 전 철수를 결정한 금속동박적층판(MCCL)과 담합 과징금 등 수익성 위험요소도 지난해 이미 손실 반영했기 때문에 환율 외에는 큰 위험이 없을 것이란 해석이다.

증권사 관계자는 "내수시장에서 고부가가치 제품에 집중하고 원재료 역시 중국산 저가로 탈바꿈하면서 수익성이 점차 개선되는 추세가 뚜렷해지고 있다"며 "환율 변동 등 변수를 제외하면 일회성비용 등이 발생할 요인도 많지 않기 때문에 지난해보다는 안정적 성장이 예상된다"고 전망했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 경남제약 품는 휴마시스, 유통네트워크·진단키트 '시너지'

- [Company Watch]글로벌텍스프리, 프랑스 자회사 '적자 전환'

- [Red & Blue]'주목도 높아지는 폐배터리' 새빗켐, 침묵 깨고 반등

- [HLB '리보세라닙' 미국 진출기]시장 우려 불식 나선 진양곤, 갑자기 마련된 기자회견

- 효성화학 특수가스 사업부, '경영권 지분 매각'으로 선회

- 한양, 만기도래 회사채 '사모채'로 차환한다

- 동인기연, 'GS 출신' 30년 베테랑 전호철 상무 영입 '성장 방점'

- 에스트래픽, 적자 '일시적 현상'... 2분기 수익개선 기대

- [Company Watch]'자회사 회생신청' 투비소프트, 성과 없는 신사업

- '크라우드 펀딩' 와디즈, '테슬라 요건' 상장 추진