이랜드의 'BBB0' 방어전, 한신평의 선택은 6월 정기평가서 스플릿 확대 우려…자구안 현실성 관건

민경문 기자공개 2016-05-24 09:09:00

이 기사는 2016년 05월 20일 16:48 thebell 에 표출된 기사입니다.

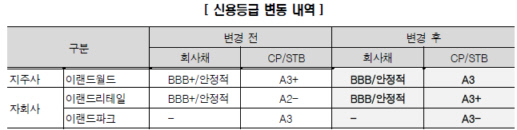

'BBB0'는 이랜드 계열사에 대한 국내 신평사 평정 가운데 가장 낮은 수준이다. NICE신용평가는 이랜드 계열사에 대해 등급 전망을 '안정적'에서 '부정적'으로 조정했을 뿐 신용등급은 BBB+그대로다. 한국기업평가는 역시 정기평가를 통해 이랜드의 등급 전망만을 '부정적'으로 조정하는 데 그쳤다.

관심은 한신평의 올해 정기평가에 쏠린다. 지난해 신용등급을 떨어뜨린 이후 5개월이 지났다. 오는 6월까지는 정기평가를 마무리해야 한다. 지금까지 이랜드 계열사에 대해 보여왔던 한신평의 '스탠스'를 감안하면 추가 등급 강등 가능성도 배제할 수 없어 보인다. 한신평은 최근 이랜드그룹 신용위험과 관련 별도 세미나까지 열어 시장의 주목을 끈 바 있다.

|

이랜드 관계자는 "조달 자금은 전액 차입금 감축에 사용할 계획"이라며 "일단 연말까지 추가적인 등급 강등을 막는 것이 1차적인 목표"라고 말했다. 1조 5000억 원 전액이 차입금 상환에 사용될 경우 연결 부채비율은 200%까지 줄어든다. 6.6배 수준의 순차입금/상각전영업이익(EBITDA) 지표도 4배까지 줄일 수 있다. 물론 그룹 전반의 EBITDA가 일정 수준 이상 늘어난다는 조건이 전제돼야 한다.

자금 조달안이 이랜드의 목표치를 충족할 지는 불투명하다. 지금까지 밝힌 자구안 가운데 성사된 딜은 아직 하나도 없다. 킴스클럽 매각가격은 당초 예상보다 절반도 못 미치는 가격에 팔릴 가능성이 높아 보인다. 1조 5000억 원의 현금을 확보하기 위해 무리해서 영업자산을 처분할 경우 현금창출여력이 취약해진다는 점도 고려해야 한다. 중국 내수 시장이 예전만 못하다는 점은 이랜드를 둘러싼 실적 개선 기대감을 떨어뜨리고 있다.

만약 이랜드월드와 이랜드리테일의 신용등급이 BBB-로 떨어질 경우 조달 비용 상승의 문제를 넘어 차입금 회수 압박이 들어올 수도 있다. 이랜드그룹 총차입금(5.4조 원) 가운데 절반 정도는 은행권 단기차입(올해 1분기 말 기준 2.2조 원)에 의존하고 있다. 만기 연장이 이뤄지더라도 조건 협상 과정에서 불리한 입장에 처할 수밖에 없다는 얘기다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화