한불화장품 연내 IPO 결국 무산, 내년 하반기 검토 중국 규제, 잇츠스킨 실적·주가 관리 '급한 불'…주관사 미래에셋대우 유력,

김진희 기자공개 2016-12-15 15:39:04

이 기사는 2016년 12월 14일 15시34분 thebell에 표출된 기사입니다

14일 투자은행(IB)업계에 따르면 연내 상장을 노리던 한불화장품이 결국 내년 상장 검토로 계획을 수정했다. 한불화장품의 IPO 주관사는 잇츠스킨 딜을 주관했던 미래에셋대우가 맡게 될 것으로 알려졌다.

회사 측은 달팽이 크림으로 유명한 '프레스티지 끄렘 데스까르고'의 중국 시장 흥행을 이끈 자회사 잇츠스킨을 지난해 12월 먼저 유가증권 시장에 상장시켰다. 한불화장품의 지난해 매출은 3254억 원, 영업이익은 1232억 원으로 잇츠스킨과 비슷한 수준이다. 잇츠스킨을 우선 상장한 뒤 모회사 한불화장품에 대한 시장 평가가 더 높아지면 상장에 나서겠다는 전략이었다.

한불화장품은 잇츠스킨의 지분 50.37%를 보유한 최대주주다. 한불화장품의 지분 전량은 임병철 회장 일가가 보유하고 있다.

|

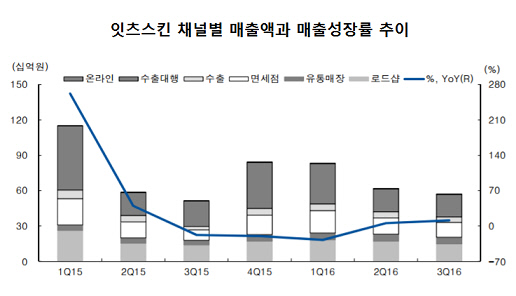

그러나 중국에서의 달팽이 크림 흥행에 힘입어 상장을 이뤄낸 잇츠스킨이 최근 중국 이슈에 발목이 잡힌 모습이다. 매출의 90% 가량을 차지하는 주력 제품인 달팽이 라인에 대한 중국 식품의약품감독관리총국의 위생허가가 아직 나오지 않았다. 이에 사드 이슈가 겹쳤다. 중국 정부의 한국행 관광객 규제로 면세점 매출에도 비상이 걸렸다. 달팽이 라인 제품 매출액이 중국 통관이슈와 계절성 요인으로 전년 대비 하락한 것으로 나타났다.

잇츠스킨의 무섭던 실적 증가세는 옛말이 됐다. 2014년 40.95%까지 치솟았던 영업이익률은 올해 3분기 27.9%까지 떨어졌다. 올해 3분기 실적은 전년 동기 대비 11%포인트 증가한 572억 원, 영업이익은 160억 원이다. IB들은 4분기 매출이 전년 동기 대비 부진할 것으로 전망하고 있다.

꺾인 성장세는 주가에도 반영됐다. 13일 종가는 4만 3050원으로 6월에 비해 절반 이하로 떨어졌다. 지난 5월 10만 원을 넘긴 이후 지속적인 하락세다.

회사는 잇츠스킨의 무상증자와 한불화장품 오너 일가의 주식 매입 등 주가 부양책에 힘쓰고 있다. 지난 9월 임병철 한불화장품 회장의 자녀 진홍, 진성, 우재씨가 총 14억 5400만 원 규모의 잇츠스킨 주식을 장내 매입했지만 주가 흐름을 반등시키지는 못 했다. 이에 따라 한불화장품 오너 일가와 특수 관계인의 지분율은 총 75.03%에서 75.20%로 상승했다.

한불화장품은 내년 완공되는 중국 현지 한불화장품 생산시설을 통해 실적 개선을 기대하고 있다. 현지에서 생산하는 달팽이 크림은 위생허가 없이도 판매가 가능하다. 현지생산으로 인한 실적은 내년 하반기 반영될 전망이다. 이에따라 업계에서는 한불화장품의 IPO 절차를 이르면 내년 하반기로 점치는 시각이 유력하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차

- [i-point]한컴케어링크, 3년 연속 질병관리청 생산 과제 수행기관 선정

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

- 코리안리, 보험계약마진 증가… 킥스비율도 우상향

- [저축은행 서민금융 리포트]정책자금대출 경쟁 붙은 지주계, 앞서가는 하나저축