'40% 성장세' 에스티팜, 3년 정체 예고 주거래처 길리어드 수주 절벽 예고…재무구조는 건전

이석준 기자공개 2017-09-25 07:58:37

이 기사는 2017년 09월 22일 11:25 thebell 에 표출된 기사입니다.

원료약(API) 전문 기업 에스티팜이 최근 공개한 기업설명회(IR) 자료를 보면, 이 회사의 2014년 매출액은 965억 원에서 2015년 1381억 원, 지난해 2004억 원으로 매년 45% 안팎의 성장률을 보였다. 2016년 영업이익(776억 원)으로 전년(345억 원) 대비 38.7% 증가했다. 두 지표 모두 업계 평균을 3배 이상 뛰어넘는 수치다.

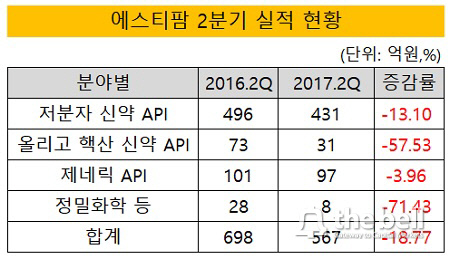

올해는 고전이 예상된다. 2분기 실적을 보면 대부분의 수치가 전년대비 대부분의 악화됐다. 매출액(-18.7%), 영업이익(-38%), 순이익(-32.9%) 모두 뒷걸음칠 쳤다.

저분자(Small Molecule) 신약 API(496억 원→431억 원, -13.1%), 올리고 핵산 (Oligonucleotide) 신약 API(73억 원→31억 원, -57.5%), 제네릭 API(101억 원→497억 원, -4%), 정밀화학 등(28억 원→8억 원, -71.4%) 등 분야별 지표도 마찬가지다.

수주 매출의 60% 이상을 차지하는 길리어드향 공급 물량이 줄었기 때문이다. 에스티팜은 길리어드 C형간염치료제 소포스부비브 원료를 공급하는데 최근 관련 시장 경쟁이 치열해지면서 수출 하락세가 지속되고 있다. 7월 수출액은 전년동월대비 16.8% 감소한 112억 원으로 집계됐다. 8월은 90억 원 초반으로 알려졌다.

향후 수주 계약도 불안요소가 많다. 길리어드 C형간염치료제 매출액 하락에 따른 API 수주 급감, J고객사는 임상 3상 진입 시기가 연기되면서 단기적으로 올리고 원료 수요 감소 가성성이 존재하기 때문이다. 에스티팜도 "보수적인 관점에서 2018년 소포스부비르 매출이 전년대비 20%, 올리고핵산 매출이 60% 증가에 그칠 것"이라고 추정했다.

업계는 에스티팜의 실적 정체 현상이 3년 정도 지속될 것으로 보고 있다. 삼성증권은 올해와 내년 매출액을 각각 2160억 원, 2030억 원으로 추정했다. 메리츠증권은 올해 2021억 원, 내년 1775억 원이다.

수주 절벽에 따른 실적 정체 전망 속에서도 에스티팜의 재무건전성은 우수하다. 그간 폭발적인 성장세 덕분이다.

차입금의존도는 2015년 25.5%에서 지난해 제로 수준(0.04%)으로, 부채비율은 같은 기간 109.6%에서 17.4% 떨어졌다. 회사의 지불능력을 판단하는 유동비율은 88.5%에서 436.9%로 올라갔다. 비율이 클수록 그만큼 기업의 재무유동성은 크다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화