예대율 규제 강화, '국민은행' 가장 부담 가중치 적용시 100% 초과…가계대출 비중 가장 높은 탓

원충희 기자공개 2018-01-23 14:49:04

이 기사는 2018년 01월 22일 08:52 thebell 에 표출된 기사입니다.

금융위원회와 금융감독원은 지난 21일 '금융권 자본규제 개편방안' 발표를 통해 은행권 예대율 산식을 변경하겠다고 밝혔다. 예수금 평균잔액 대비 대출금 평균잔액의 비중인 예대율은 시장성 수신(RP, CD 등)을 통한 은행의 외형경쟁을 억제하려는 목적으로 지난 2012년 7월에 도입된 제도다.

예대율 산정시 가계·기업대출 간 가중치를 차등화해 기업부문으로 자금흐름을 유도하는 게 기본방향이다. 세부적으로는 예대율 산식을 개편해 가계대출 가중치를 상향(+15%)하고 기업대출은 하향(-15%) 적용한다. 변경된 제도는 올 하반기 실시되며 은행별 대출 포트폴리오 조정, 예수금 조달 등 준비기간을 감안해 6개월 유예기간이 부여된다.

|

금융당국 관계자는 "기존 예대율은 원화대출금 대비 원화예수금 비율을 100% 미만으로 관리했다"며 "앞으로는 가계대출금의 경우 가중치 1.15, 기업대출금은 0.85의 가중치를 적용하는 방식으로 바뀌는 것"이라고 설명했다.

가계·기업부문간 자금배분 개선이 주목적인 만큼 기업대출이 없는 케이뱅크, 카카오뱅크 등 인터넷전문은행은 예외다. 인터넷전문은행들은 향후 기업대출을 시작하면 이 규제가 적용된다.

이 제도가 도입되면 가계대출 비중이 큰 시중은행의 예대율은 전반적으로 상승하고 기업대출이 많은 지방은행은 하락할 것으로 전망된다. 지방은행은 한국은행 규정상 원화대출 증가액의 60% 이상을 중소기업 지원에 쓰고 있기 때문이다.

|

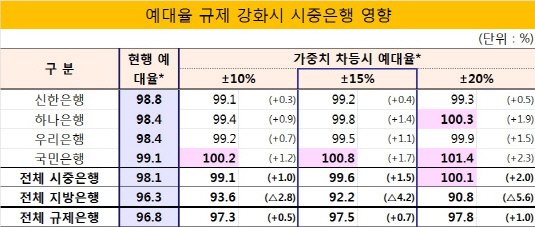

시중은행 가운데 가장 부담이 커질 것으로 예상되는 곳은 국민은행이다. 가계대출 비중이 가장 높기 때문이다. 작년 9월 말 기준 시중은행별 원화대출금 대비 가계대출 비중은 국민은행이 54.8%, 하나은행이 52.4%, 신한은행이 50.2% 우리은행이 47.5%다.

금융당국의 규제영향 분석결과에서도 4대 시중은행 중 국민은행이 유일하게 100%를 넘었다. 이를 규제수준으로 맞추려면 예수금을 더 확보하거나 대출금을 줄여야 한다. 시중은행들이 대출금 감소 없이 현재 예대율(평균 98.1%) 유지하려면 예수금이 약 11조 원 더 필요한 것으로 추산되고 있다.

다만 국민은행은 3030만 명의 개인고객과 110조 원이 넘는 저원가성 예금을 보유하고 있어 추가 조달에 큰 어려움은 없을 것으로 보인다. 개인고객 수와 저원가성 예금 규모는 국내 최대 수준이다.

국민은행 관계자는 "예대율을 99% 미만으로 관리하는 게 내부목표지만 현재 월 평잔 기준 98.5~98.8%에서 관리되고 있다"며 "규제가 강화되면 가계금융 비중이 큰 은행이 불리해지는 경향이 있으나 개인고객 및 수신기반이 탄탄해 예대율 관리에 큰 어려움은 없을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

원충희 기자의 다른 기사 보기

-

- [이슈 & 보드]박막사업 매각 결정한 넥실리스 이사회, SKC와 한 몸

- [피플 & 보드]SKB 매각이익 주주환원 요청한 김우진 태광산업 이사

- [2024 이사회 평가]삼성SDS가 품은 엠로, 지배구조 개선은 아직

- [2024 이사회 평가]코스모화학, 구성 지표 아쉽지만 감사위 설치 등 노력

- [2024 이사회 평가]대주주 입김 강한 한전KPS…준시장형 공기업 한계

- [Board change]LS머트, 이사회에 케이스톤 인사 모두 빠졌다

- [Board change]자산 2조 넘은 제주항공, 이사회 개편 불가피

- [그룹 & 보드]KT, 스카이라이프 사추위 독립성 발목

- KT 문제는 '주주' 아닌 '외풍'

- [이슈 & 보드]KT, 내부 참호 구축 vs 정치적 외풍