'기대이하 실적' SD생명공학, 주가 하향 전환 [IPO 후 주가 점검]광고비 증가·자회사 적자 확대…중국 오프라인 사업, 비용통제 관건

이성규 기자공개 2018-02-28 13:47:13

이 기사는 2018년 02월 27일 08:19 thebell 에 표출된 기사입니다.

사업 확장에 따른 투자비용 부담은 당분간 지속될 전망이다. 중국 오프라인 진출 효과가 나타나는 상황에서 인력 감원 등을 통한 비용통제 여부가 향후 실적 및 주가 방향을 좌우할 것으로 보인다.

26일 관련 업계에 따르면 SD생명공학의 지난해 매출액은 전년 대비 21.7% 오른 1274억원을 기록했다. 같은 기간 영업이익과 당기순이익은 각각 29.7%(197억원), 38.8%(137억원) 감소해 시장 컨센서스(영업이익 220억원, 당기순이익 170억원)를 하회했다.

신규 브랜드인 히든랩(Hddn=lap) 론칭에 따른 광고비용 증가, 주요 자회사인 '셀레뷰'의 적자폭 확대 등이 영향을 미쳤다.

셀레뷰(중국 신규 브랜드 사업)는 지난해 4분기 당기순손실 15억원을 기록했다. 2분기 23억원 순손실에서 3분기 12억원으로 적자 폭이 축소되기도 했으나 유통채널 확대로 비용이 증가했다.

이밖에도 사업 확장을 위한 여타 자회사의 신규 설립 등도 실적 부진에 영향을 미쳤다.

SD생명공학 관계자는 "관계회사 및 종속회사 수가 늘면서 비용도 증가했다"며 "관련 사업을 시작하는 단계인 만큼 단기적으로 이익 발생은 어려운 구조"라고 말했다. 이어 "매출액이 확대되고 있어 수익도 점차 개선될 것으로 예상된다"고 말했다.

|

하지만 ‘중국 현지화' 전략을 통해 3분기 영업이익은 61억원으로 크게 증가했다. 4분기에도 69억원을 기록하며 오름세를 이어갔다.

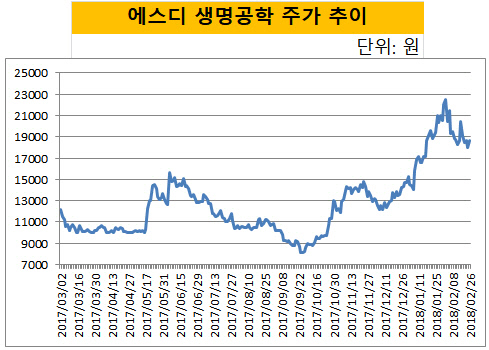

중국 오프라인 진출 성과를 입증한 셈이다. 공모가(1만 2000원)를 하회했던 주가도 상승해 지난해 말에는 1만 4000원대로 올라섰다. 실적 개선 기대감이 지속되면서 올해 초에는 2만 3000원(장중 최고가)을 기록하기도 했다.

최근 SD생명공학의 주가는 1만 8000원대로 내려왔다. 기대 이하의 실적이 가파르게 오른 주가에 부담이 되는 모습이다. 2017년 결산 기준 에스디생명공학의 주가수익비율(PER)은 29배, 주당순자산비율(PBR)은 5.8배로 고평가 우려도 제기되고 있다.

증권사 관계자는 "매출액이 확대되고 있는 만큼 성장에 관한 의구심은 없다"면서도 "예상보다 저조한 실적을 기록한 만큼 주가는 다소 부담스러운 수준"이라고 분석했다. 이어 "크게 늘어난 비용을 어떻게 통제할지 여부가 향후 실적과 주가 방향을 결정할 것"이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

- MNC솔루션 고속성장, 'K-방산' 피어그룹 압도