'점포 힘싣기' 에이블씨엔씨, 역행 전략 통할까 [로드숍 시장 재편]③M&A·점포확장 '통큰 투자'…경쟁사, 온라인 강조 전략 '대세'

전효점 기자공개 2019-04-05 07:28:00

[편집자주]

한때 급성장가도를 달렸던 로드숍들이 최근 수년째 이어지는 매출 감소에 신음하고 있다. 출혈 경쟁까지 내몰렸던 중저가 화장품 브랜드들이 가장 큰 타격을 받은 가운데 주요 상권 마다 포진했던 슈즈(Shoes) 브랜드들도 점차 매장 철수에 나서고 있다. 이들의 빈자리는 온라인 몰이나 유통 공룡들의 H&B 브랜드로 대체되는 추세다. 최근 빠르게 재편되고 있는 국내 로드숍 시장의 변화를 살펴 본다.

이 기사는 2019년 04월 03일 14:01 thebell 에 표출된 기사입니다.

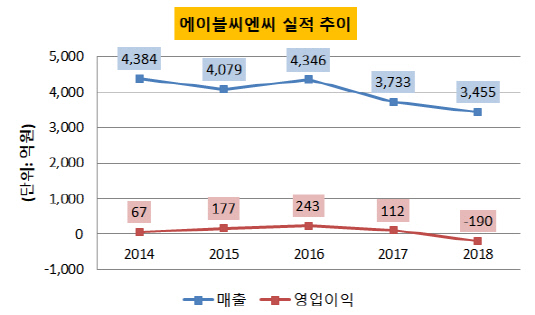

2일 업계에 따르면 에이블씨엔씨, 클리오, 토니모리 등은 지난해 모두 영업이익 적자를 기록했다. 에이블씨엔씨는 연간 4000억원대를 웃돌던 매출이 3455억원으로 내려앉았다. 영업이익은 190억원 손실을 기록하면서 처음 적자 전환했다.

◇'오프라인' 강조 에이블씨엔씨, '엑시트' 위한 역전략?

에이블씨엔씨의 로드숍 '미샤'의 특징은 직영점 비중이 높다는 점이다. 지난해 말 기준 700개 점포 중 270개 가맹점만을 제외하고 430개 점포가 모두 본사가 직접 운영하는 직영점포다. 자연히 에이블씨엔씨는 임대료와 인건비 등 상당히 높은 고정비 부담을 안고 있다.

에이블씨엔씨는 동종업계가 오프라인 매장 철수 등의 구조조정에 나선 것과 달리 기존 점포에 통큰 투자를 단행하는 '역행보'를 지속하고 있다. 지난해부터는 브랜드 리뉴얼을 위해 2년간 2000억원을 투자하기로 결정하고 기존 점포 100여개를 리뉴얼 오픈했다. 점포 리뉴얼을 통해 점포당 평균 15% 이상 매출 증대를 이끌어내겠다는 계획이었다.

|

이와 함께 회사는 유상증자로 확보한 실탄을 대거 투입한 통큰 M&A(인수합병)를 통해 '미샤' 매장에 입점시킬 브랜드를 다각화하는 것에도 힘쓰고 있다. 지난해 말부터 에이블씨엔씨는 약 1900억원을 들여 미팩토리, 수입화장품유통업체 제아H&B와 더마코스메틱업체 지엠홀딩스 등 3곳을 인수합병했다.

업계는 에이블씨엔씨의 과감한 행보에 대해 우려 섞인 목소리를 보내고 있다. 익명을 요구한 동종업체 한 임원은 "미샤의 채널 전략은 내가 책임자라면 절대 단행하지 않았을 방식의 역행보"라고 언급했다. 조경진 키움증권 연구원은 "에이블씨엔씨는 직영점 비중이 높아 고정비 부담으로 이어질 수 있는 우려가 있다"고 말했다. 이어 그는 "원브랜드 매장 내 브랜드 수를 늘리려면 기존 SKU를 줄여야 하는 데다 매장 규모가 작고, 소싱 능력이 부족하다 보니 멀티브랜드 형태로 전환하기는 쉽지 않은 것도 현실"이라고 덧붙였다.

에이블씨엔씨는 해외 확장을 통해 국내 실적을 보완하려는 노력도 병행하고 있다. 해외 매장수(단독 점포, H&B스토어 입점 등 포함)은 IMM 인수 이후 폭발적으로 늘었다. 2014년만 해도 1500여개이던 해외 매장은 2017년 3400개, 지난 한해는 3만개까지 폭발적으로 늘었다. 지난해 증가분 대부분은 브랜드숍보다는 중국과 일본 지역에서의 H&B스토어 입점인 것으로 추산된다.

하지만 이같은 노력은 실적으로는 연결되지 않았다. 에이블씨엔씨 해외 매출 비중은 2017년 17%에서 지난해 20%까지 늘었다. 하지만 전체 매출이 7.5% 역성장한 것으로 고려하면 실제 증가한 매출은 50억원 내외로 추산된다. 글로벌 매장수가 지난 한해간 2만6000개 늘어난 것을 고려하면 매장 한곳당 연간 매출이 20만원 정도에 그친다는 계산이 나온다. 중국 및 일본 연결 법인 매출은 지난해와 비슷한 수준에 머물렀다. 중국법인은 오히려 당기순이익 적자를 기록했다.

이같이 '내실 다지기' 보다는 '외형 불리기'에 몰두하는 듯한 에이블씨엔씨의 사업 방향은 최대주주인 사모펀드 IMM PE의 투자 회수 전략과도 무관하지 않은 것으로 보인다. 과감한 전략이 실적으로 연결될 지 업계가 숨죽이고 지켜보는 이유다. 박현진 DB금융투자 연구원은 "M&A 효과보단 미샤 브랜드의 고정비 부담이 더 커질 가능성을 배제할 수 없다"며 "당분간은 지켜봐야 할 것"이라고 말했다.

|

◇구조조정, '오프라인→온라인' 한 방향

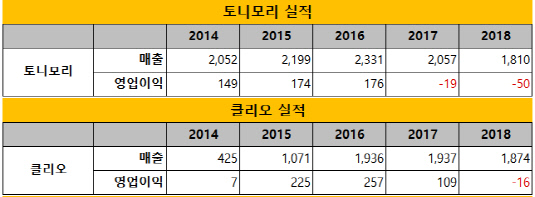

동종업계는 같은 위기에 맞서 제각기 다른 방식으로 돌파구를 모색하는 모습을 보여주고 있다. 지난해 매출이 1000억원대로 내려앉은 데 이어 2년 연속 영업손실을 기록한 토니모리는 국내외 채널구조조정과 함께 해외 시장 개척과 OEM(주문자 상표 부착 생산) 신사업을 통해 돌파구를 마련하려는 모습을 보여주고 있다.

토니모리는 지난 한해 동안 국내외 로드숍 점포를 정리하면서 본업에서 내실을 다졌다. 로드숍 직영점 중에서는 지하철 역사에 위치한 적자 매장을 41개에서 10개로 축소했고, 유통점 내 점포 정리도 단행했다. 대신 온라인 직영몰을 개편하고 편의점이나 H&B, 홈쇼핑 등 신규 채널에 무게추를 옮기는 모습을 보여줬다. 같은 기간 중국 지역에 위치한 로드숍도 전면 철수를 단행하는가 하면, 현지 대리상과의 계약을 해지하고 현지 온라인과 현지 CS 채널에 초점을 맞춰 새로운 파트너십을 추진했다.

이같은 구조조정에 따라 토니모리의 지난해 로드숍 매출은 전년 대비 23% 축소한 580억원을 기록했다. 반면 미주와 유럽을 중심으로 한 해외 매출과 온라인 매출은 341억원, 73억원으로 각각 전년대비 5%씩 성장하는 모습을 보여줬다. 자회사 메가코스를 통한 OEM 매출은 지난해 203억원으로 60억원에 못미치던 2017년 대비 크게 늘어 신성장동력으로 부상하는 모습을 보였다.

클리오 역시 토니모리와 같은 방향으로 지난해 채널 구조조정을 마치면서 올해 도약의 기반을 다졌다. 윤성훈 클리오 CFO는 "오프라인에서 자사 브랜드만 보러 오는 손님들이 점점 줄기 때문에 오프라인 점포가 많은 회사들은 고민이 많을 수 밖에 없다"면서 "온라인 사업에 발빠르게 나선 회사들은 성장을 많이 한 만큼, 클리오는 올해도 온라인 채널에 힘을 실을 계획"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화