2010년대 초중반 빈티지, 고수익률 집단 형성 [모태펀드 벤치마크]②PIRR 16%대 '모바일 패러다임' 수혜…벤처투자 'J커브' 단축

이윤재 기자공개 2020-04-20 07:42:56

이 기사는 2020년 04월 16일 10:14 thebell 에 표출된 기사입니다.

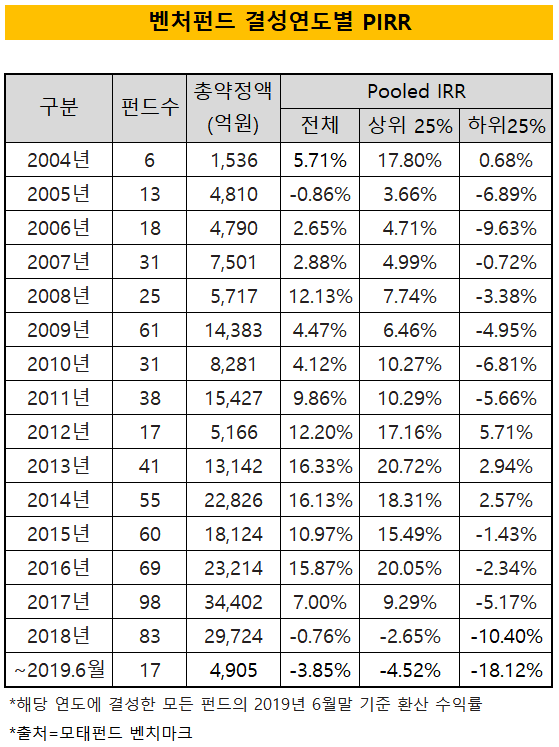

한국벤처투자가 공개한 모태출자펀드 벤치마크 결과를 보면 2010년대 초중반에 결성된 벤처펀드들이 고수익률 집단을 형성하고 있다. 2012년부터 2016년까지 결성한 펀드들은 통합수익률(Pooled IRR, PIRR) 기준 두 자릿수대를 올렸다. 이번 벤치마크에서는 해당 연도에 결성했던 모든 펀드의 2019년 6월 기준 환산 수익률을 집계한다.

가장 높은 PIRR은 16%대다. 2013년(16.33%)과 2014년(16.13%)에 결성된 벤처펀드들이다. 이들 펀드의 상위 25%로 범위를 좁혀보면 2013년은 20.72%, 2014년은 18.31%로 수치가 달한다. 이 펀드들은 이미 투자자산의 회수가 일부분 이뤄지며 상당 수준의 수익률이 현실화됐다. 이를 전후해 2012년(12.20%), 2015년(10.97%), 2016년(15.87%)도 두 자릿수대 PIRR로 집계됐다.

무엇보다 눈길을 끄는 건 하위 25% 수익률이다. 2012년~2014년 벤처펀드들은 하위 25% PIRR이 모두 플러스대를 유지하고 있다. 2015년~2016년 하위25%는 마이너스(-) 수익률 이지만 1%~2%대다. 다른 결성연도 벤처펀드 하위 25%가 대부분 상당한 마이너스 수익률을 낸 것과는 대조적이다. 2010년대 초중반 빈티지들이 상대적으로 우수한 성과를 거둔 셈이다.

이 시기 펀드들은 막 태동하기 시작했던 ICT·모바일 패러다임과 맞물려 쏠쏠한 성과들을 거둔 것으로 분석된다. 벤처캐피탈들은 모바일 게임업체부터 플랫폼, 소비재 등 이전과는 다른 형태의 기업들을 투자 포트폴리오로 담았다. 이들 기업은 모바일 붐을 타고 기업가치가 늘면서 투자 수익률을 끌어올리는 결과로 이어졌다.

벤처캐피탈업계 관계자는 "모바일로 전환하던 시기에 기존 제조업체 비중을 유지하거나 새로운 모바일 플랫폼 비중을 높이는 등 운용사별로 투자 형태가 갈렸었다"며 "결과적으로 그 시기 모바일 관련 포트폴리오를 많이 구축한 곳들이 높은 수익률을 거뒀다"고 말했다.

제이커브(J-Curve) 기간 축소도 눈에 띈다. 벤처펀드는 투자 수익이 펀드 후반에 집중되고 초기에는 저수익 혹은 손실이 발생하는 제이커브 현상이 일반적이었다. 하지만 이번 벤치마크에서는 2017년에 결성한 펀드들은 PIRR 7%로 집계됐다. 2018년도 마이너스(-) 0.76%로 나타나 손익분기점에 근접한 양상이다. 전반적으로 벤처펀드에 대한 유동성 공급이 풍부해지고 벤처투자가 활성화되며 나타난 현상으로 풀이된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화