[코로나19 파장]기업금융 늘리던 웰컴저축은행, 신용대출 다시 증가세정부 정책 발맞춰 저신용차주 수용 영향…'부실 우려'에 건전성 관리 총력

손현지 기자공개 2020-06-24 13:00:10

이 기사는 2020년 06월 23일 13:25 thebell 에 표출된 기사입니다.

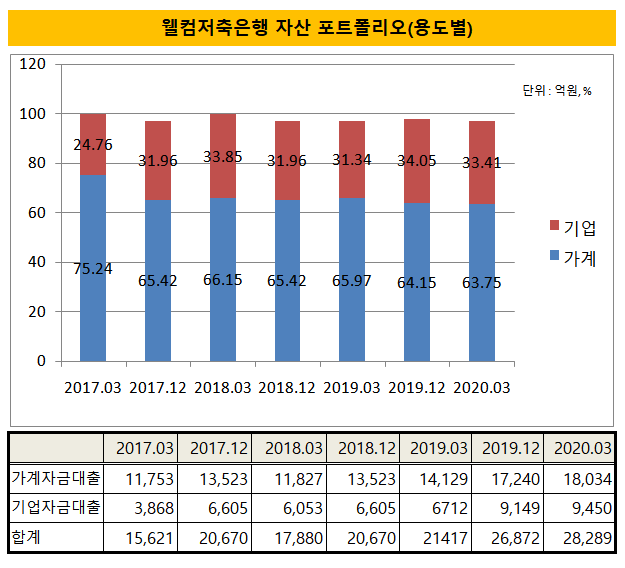

23일 금융업계에 따르면 웰컴저축은행의 3월말 기준 총 자산(2조8289억원) 대비 신용대출(1조7635억원) 비중은 62.34%로 전년 말(62.39%)과 비슷한 수준을 유지했다. 신용대출 비중이 2017년 84%에서 작년 말 62%대로 축소된 것과 비교하면 감소 속도가 주춤한 모양새다.

우선 웰컴저축은행은 출범 후 오랫동안 '신용대출'에 편중된 대출 포트폴리오를 꾸려온 저축은행이다. 2015년 말 기준 신용대출 비중은 총 대출의 무려 84%에 달했다. 이러한 경영 기조는 모회사의 정체성과도 맞물려 있다. 최대주주는 웰컴론으로도 잘 알려진 대부업체 웰컴크레디라인대부로, 대부계 저축은행으로 분류됐다.

웰컴저축은행은 주 고객층을 애초 담보가 없거나 담보한도가 다 차서 신용대출을 통해 자금을 융통할 수 밖에 없는 서민·중소자영업자들로 잡았다. 담보가 있는 고객은 1금융권에서도 충분히 대출을 받을 수 있고, 그렇지 못한 차주들에게 가계대출 금융지원을 하겠다는 신념을 지니고 있었다.

2017년 말 기준 신용대출 비중은 80%를 웃돌았다. 그 외 보증대출이 11.44%, 담보대출이 4.56%에 불과했다. 용도별로 분류했을 때는 가계대출과 중소기업대출이 65대 32 비중을 차지했다.

경영전략상 변화가 생긴 건 2018년부터다. 당시 금융당국이 최고금리 인하, 대출 총량 규제 등 제약을 두기 시작한 것이 트리거가 됐다. 웰컴저축은행은 사업 포트폴리오 다각화를 위해 기업금융과 IB(투자은행) 부문을 강화키로 했다.

내부적으로 기업금융 전담본부를 신설했다. 리테일금융본부에 속해있던 기업여신 파트를 기업금융본부로 격상시켰다. 또 IB 영업팀을 꾸려 수익증권, 주식 인수 등 다양한 투자를 늘리기 시작했다.

그 결과 유가증권 자산도 크게 늘었고 부동산PF 대출도 급증했다. 2018년 기업공개(IPO)에 돌입했던 '머신비전' 전문업체 트윔 주식도 사들이고 수익증권에도 꾸준히 투자했다. 기업대출이 2016년 말 3000억원대에서 2017년 말 6605억원으로 확대됐다. 작년 말에는 9149억원까지 빠르게 증가했다.

웰컴저축은행 관계자는 "수익 다각화를 위해 기업금융 분야 투자를 늘려왔다"며 "부동산 담보대출 위주로 확대하고 있는데 최근 코로나19 여파로 신용대출 수요도 충족시키려 노력하고 있다"고 말했다.

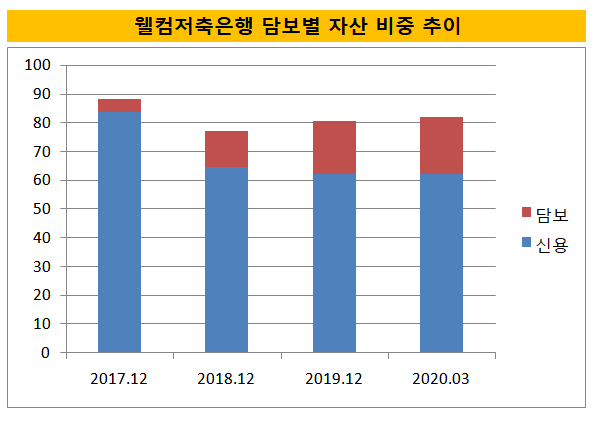

그러나 올 들어 기업금융과 IB부문 대출은 증가 속도가 완만해지고 있다. 특히 크게 급증하던 담보대출(1조5652억원) 비중이 지난 3월 말 기준 19.98%로 전년 동기 25.66%에 비해 크게 줄었다. 같은 기간 신용대출 비중은 1조3800억원에서 1조7635억원으로 늘었다. 수익은 높다 해도 부실 위험이 보다 큰 '신용대출 쏠림' 포트폴리오로 다시 돌아간 셈이다.

이는 코로나19에 따른 여파로 해석된다. 정부 정책 등에 발맞춰 저신용자에 대한 신용대출도 크게 늘릴 수밖에 없게 된 상황이기 때문이다. 6~10등급 신용자에게 각각 17~24%, 20~24%대의 대출금리를 적용하고 있다.

다만 웰컴저축은행은 그동안 신용대출 건전성 우려를 극복하기 위해 디지털 기반 신용평가시스템(CSS)을 구축하는 등 노력을 기울여왔다. 머신러닝(기계학습) 데이터 분석기술을 신용대출 평가에 도입하는가 하면 개인사업자 영업점의 포스(POS·Point of Sale) 단말기 정보를 상환능력 파악에 활용해왔다.

덕분에 웰컴저축은행의 고정이하여신(NPL)비율은 10% 미만을 오랫동안 유지하고 있다. 올해 3월 말 기준 NPL비율은 7.69%다.

웰컴저축은행 관계자는 "신용대출 비중이 높다고 해서 무조건 수익만 쫓는 건 아니다"라며 "핀테크 기술을 도입해 고도화 한 심사시스템과 10년 넘게 소매금융업을 하면서 쌓아온 노하우를 신용대출 (부실)관리에 총동원 하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

손현지 기자의 다른 기사 보기

-

- [2024 이사회 평가]대주전자재료, '오너가 절반 참여'…사외이사 파워는 미약

- [2024 이사회 평가]흥아해운, 입김 센 경영진…내부거래 견제 '낙제점'

- [IPO 모니터]달바글로벌, 고심끝 '코스피행'…조단위 밸류 기대감

- [Market Watch]"직상장 어렵다"…대형 증권사 스팩합병 사활

- [Rating Watch]기로에 선 이마트24, '이마트 보증' 효과 볼 수 있나

- [2024 이사회 평가] 카페24, 감사위원회 구성 눈길…체계 개선 나설까

- [Rating Watch]HMM, 한신평 '긍정적' 아웃룩 획득…타 신평사도 동참할까

- [IB 풍향계]대신증권, IPO 뒷심 발휘…막판 예심청구 '잇달아'

- [thebell note]'공기업' HUG의 숙명

- '금융당국 우려' HUG, 신종자본증권 재개할까