[신약 기술이전 회계처리 점검]알테오젠, 조단위 계약에도 늦어진 흑자전환③대규모 기술이전 했지만 빠른 수익연결 어려워…한미약품 사태 후 보수적 처리

서은내 기자공개 2020-09-02 07:37:23

[편집자주]

제약바이오 기업들이 잇따라 기술이전 소식을 전하고 있다. 기술계약마다 조건, 방식이 복잡하고 다양해지면서 수익 회계처리가 쉽지 않은 상황이다. 기술이전 성사 후 받은 초기 계약금, 마일스톤을 매출로 잡을 수 있는 회계 기준이 모호하기 때문이다. 바이오텍, 제약사들의 최근 사례를 통해 문제점과 대안을 모색해본다.

이 기사는 2020년 08월 26일 12시13분 thebell에 표출된 기사입니다

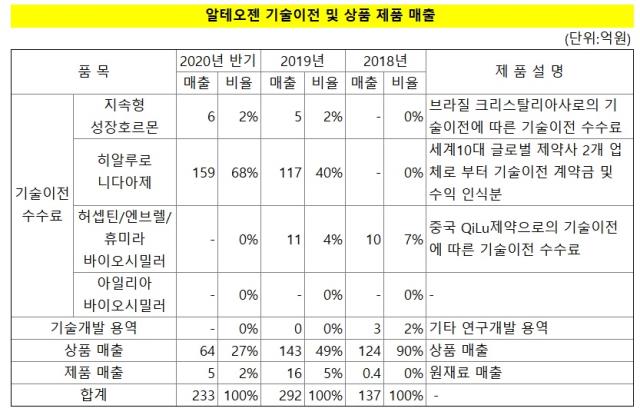

대표적인 사례가 알테오젠이다. 알테오젠은 지난해와 올해 잇따라 체결한 글로벌 10대 제약사들과의 인간히알루로니다아제 기술이전 계약을 맺었다. 지난해 계약은 총 계약규모가 1조6000억원, 초기 계약금이 150억원이었으나 그 중 바로 수익으로 잡은 것은 80% 수준인 117억원이었다. 올해 체결한 4조7000억원 계약은 계약금이 195억원이었으며 그 중 수익으로 잡은 것은 50%인 96억원에 그쳤다.

알테오젠은 지난해 1조6000억원 규모 계약을 체결하고 적자를 지속해야 했다. 올해 들어서야 미뤄뒀던 계약금 수익을 매출로 연결지으면서 뒤늦게 흑자전환을 이뤘다.

지난해 11월 체결한 1조6000억원 계약 당시 초기 계약금은 1300만달러(150억원)였으며 계약 성사 후 한 달 이내인 지난해 12월에 현금으로 전부 지급받았다. 추가로 올해 4월에는 GMP 배치 원료 물질의 생산 공급에 대한 마일스톤으로 300만달러(약 36억원)도 받았다.

올해 6월에 체결한 두번째 계약의 초기 계약금은 1600만달러(194억원)로 그 중 800만달러(97억원)는 계약일로부터 30일 이내에, 또 나머지 800만달러는 비임상 자료를 전달한 후에 받기로 한 바 있다. 현재는 800만달러까지 수취한 상태다. 앞선 두 계약 모두 수취한 계약금은 반환의무가 없다.

두 계약에 대해 알테오젠이 기술이전 대가를 회계처리한 것을 살펴보면 우선 지난해 체결한 첫번째 계약의 경우 초기 계약금 150억원 중 117억원은 2019년 4분기에, 나머지는 1분기 가서야 매출로 인식했다. 반환의무가 없는 계약금 150억원을 지난해 12월에 한번에 현금으로 받았음에도 그 중 78%만 그해 매출로 잡고 나머지 30억원 가량은 이듬해에 가서 재무제표에 매출로 인식한 결과다.

두번째 계약을 보면 계약금 중에서 바로 매출로 연결된 액수의 비중은 첫번째 계약보다 더 낮았다. 계약금은 총 194억원이었으며 그 중 절반인 96억원만 매출로 잡았다. 초기 계약금 중 비임상 자료를 전달한 후에 받기로 한 800만달러만큼을 수익 인식에서 제외했기 때문이다. 다만 나머지 800만달러 지급 조건인 비임상 자료 전달을 위해 송장을 발송한 상태다.

인식되지 못한 나머지 수익도 시간이 흐르면 자연히 매출로 인식된다. 기술이전 수익을 재무제표에 어떻게 인식하는지의 문제는 매출을 일찍 잡을지, 혹은 천천히 잡을지의 문제다. 하지만 대부분의 바이오벤처 입장에서는 그동안의 적자 기간이 길었던 만큼 특별한 회계기준 상의 문제만 없다면 최대한 빨리 수익을 잡고자 하는 유인이 강하다.

기술이전 계약에서 반환 의무가 없는 계약금을 매출로 상당부분 연결짓지 못하는 것은 현재의 회계기준에 따라 처리하는 과정에서 겪는 바이오텍의 한계다. 한미약품이 과거 기술수출 공시로 물의를 빚은 후로 바이오기업들의 기술이전 회계처리를 보는 감독기관의 눈이 까다로워 진 영향도 있다.

한 바이오텍 재무 관계자는 "기술이전 성과를 재무 실적에 반영함으로써 성장세를 그대로 보여주고 싶지만 돌려줄 의무가 없는 계약금 조차도 전부 매출로 잡을 수 없어 아쉬운 부분이 있다"며 "관련 회계기준도 모호한 부분이 많다보니 감사 법인을 따를 수 밖에 없는데, 회계법인들도 확실한 판단을 내리긴 어려운 탓에 금감원 눈치를 보는 상황"이라고 전했다.

현재의 회계기준에 따르면 현금 수취 여부나 계약금의 반환 여부 등을 떠나 계약 조건상 추가적인 의무를 이행해야 하는 경우 그 의무 이행의 정도에 따라 계약의 수익을 잡게 돼 있다. 계약상 이행이 이뤄지지 않은 부분에 대해서는 현금을 받았다고 해도 수익으로 잡을 수 없으며 이행이 마무리된 부분은 현금을 받지 않았더라도 수익으로 인식할 수 있다.

알테오젠이 1조6000억원 딜의 계약금으로 지난해 받은 153원 중 78%인 117억원을 2019년 말 재무제표에 매출로 기록한 것은 계약금 규모와 상관없이 연말 기준으로 20% 이상의 의무 이행이 남아있다는 의미다. 또 두번째 딜에서 계약금 절반만을 매출로 잡은 것 역시 비임상 자료 전달의 의무가 남아있었기 때문으로 해석된다.

알테오젠은 사업보고서를 통해 "마일스톤 금액은 개발단계별로 계약에 의해 정해진 금액이 다르며, 개발에 소요된 외주용역비 등은 추가로 보전받게 돼 있어 계약서 상 금액과 실제 받는 금액에 차이가 있다"며 "회계처리 기준으로 K-IFRS를 채택함에 따라 제휴사로의 청구금액 기준이 아닌 연구개발 진행율을 산정해 진행기준에 따라 매출액을 인식하므로 현금흐름과는 차이가 있다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는

- 코스닥 오너의 투자조언

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차

- [i-point]한컴케어링크, 3년 연속 질병관리청 생산 과제 수행기관 선정

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

서은내 기자의 다른 기사 보기

-

- 아트와 파이낸스는 대척점에 있을까

- '퐁피두 키우기' 한화문화재단, 이성수 신임 대표 선임

- [영상/Art Feed]1000억 짜리 자코메티 조각 공개…삼성 리움미술관 소장품전

- [Auction Highlights]서울옥션, 300호 이우환 대작의 향방 주목

- [Auction Highlights]케이옥션, '영업력 집중' 출품작 100점 이상 매달 유지

- [Company Watch]NEW, '탄탄한 성장세' 콘텐츠판다 손잡고 분위기 전환

- [대기업 문화재단의 진화] 삼성, 미술관 운영 관리 '촘촘'…이사회 산하 4개위 주목

- [대기업 문화재단의 진화]삼성 오너가 문화예술 철학이 이룬 60년의 가치

- 스튜디오드래곤, CJ ENM과 스카이댄스 지분거래 배경은

- [Policy Radar]화랑협회, 문체부 배포 '표준서식' 놓고 갑론을박