[격변기 한화그룹의 선택]미리보는 승계 시나리오, '정공법' 유력⑤㈜한화 지분 확보 관건 속 감시의 눈 많아진 재계

박기수 기자공개 2021-04-19 10:24:32

[편집자주]

2020년대 시작과 함께 한화그룹이 큰 변화를 예고 중이다. 복잡했던 계열사 이합집산 과정을 마무리하고 본격적으로 신사업을 위한 자금을 끌어모으고 있다. 작년 한화솔루션에 이어 최근 한화시스템의 유상증자 규모만 약 3조원에 달한다. 그 중심에는 한화그룹 차기 총수로 유력히 지목되는 김동관 한화솔루션 사장이 있다. 유증을 기점으로 시작될 신사업의 향후 행보는 그룹 총수가 되기 위한 김 사장의 마지막 경영 시험대가 될 가능성이 크다. 한화의 바쁜 행보와 2·3세 간 승계 과정에서 주목할 점을 더벨이 짚었다.

이 기사는 2021년 04월 14일 16시01분 thebell에 표출된 기사입니다

후계자를 따라다니는 질문 중 하나는 '승계 방식'이다. 업계는 작년 이전부터 김 사장이 그룹의 지주사 역할을 하는 ㈜한화의 지배력을 어떻게 확보할 지에 대해 주목했다. 여러 시나리오가 제기됐다. 다만 이 시나리오를 살펴보기 전 작년 이전의 재계 기업집단들이 겪었던 이벤트들을 들여다 볼 필요가 있다.

◇지켜보는 눈 많아진 재계

먼저 삼성그룹이다. 김 사장과 하버드 동문인 이재용 부회장(사진)은 그룹 지배력을 확보하는 과정에서 도마에 올랐다. 삼성물산과 제일모직 합병 과정에서 주주 가치를 배제하고 이재용 부회장을 위한 합병이라는 시선이 제기됐다. 이는 재판의 영역까지 번졌다. 다른 이유로 경영 부재중인 이 부회장의 이 논란은 여전히 결론조차 나지 않았다.

LG그룹 구광모 회장(사진)은 2018년 구본무 전 LG그룹 회장이 별세하면서 총수가 됐다. LG그룹 지배구조는 삼성과 달리 지주사 체제였기 때문에 구광모 회장이 구본무 전 회장의 지분을 얼마나 상속받느냐가 관심사였다. 상속세 규모가 '조'에 달했기 때문에, 업계는 최대주주가 되기 위한 최소한의 지분만 상속받을 가능성을 제기했다. 다만 구 회장은 분할 납부 방식을 택하며 지분을 대부분 상속받았다. 적은 지분으로 그룹을 이끈다는 소모적 논쟁을 피하기 위해서였다.

한화그룹 내부 사정도 빼놓을 수 없다. 김승연 회장은 2014년 2월 배임 등의 혐의로 경영 일선에서 물러난 후 지난 2월 7년 만에 복귀했다. 이같은 배경 탓에 재계와 한화를 바라보는 외부 시선은 날이 갈수록 날카로워지는 추세다.

◇㈜한화 직접 매입, 정공법으로 무게추

이런 분위기를 모두 지켜본 한화그룹, 김동관 사장의 선택은 '정공법'으로 기울었다는 것이 최근 업계 관계자들의 중론이다. 한화그룹 사정에 정통한 한 관계자는 "한화그룹 역시 여러 승계 시나리오를 생각해볼 수 있는 그룹"이라면서 "최근 재계 분위기 속에서 무리한 승계는 곧 논란으로 이어질 수 있다는 점을 한화도 인지하고 있는 것 같다"고 말했다.

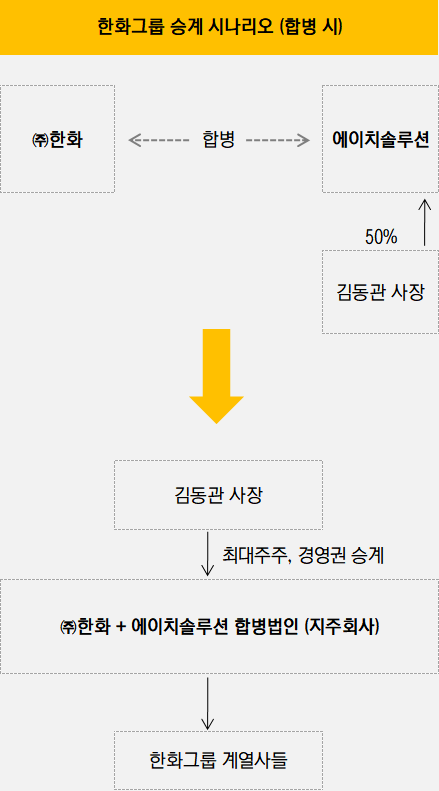

원래 한화그룹 승계 시나리오에서 가장 유력하게 꼽히던 것은 지주사격 회사인 ㈜한화와 김동관 사장이 최대주주(50%)인 에이치솔루션 간의 합병이었다. 에이치솔루션은 한화에너지, 한화종합화학, 한화토탈 등을 산하에 품고 있는 회사다. 시장은 산하 회사들의 외형 확대로 에이치솔루션의 기업가치 상승을 노리고, ㈜한화와의 합병으로 김동관 사장이 결국 ㈜한화 지분을 최대한 챙기며 자연스럽게 최대주주 교체가 되는 그림을 점쳤다.

다만 업계는 이와 같은 시나리오가 합병 비율 관련 논란을 야기할 가능성을 제기한다. 업계 관계자는 "상장사의 경우 주가라는 공정가치가 있기 때문에 잡음이 덜 한 편이지만 에이치솔루션은 비상장사"라면서 "㈜한화 주주들이나 잠재적인 행동주의 펀드들의 반대 여론이 겹친다면 한화도 승계 과정에서 홍역을 치룰 가능성이 있다"고 말했다. 실제 한화측도 이같은 방법에 대해선 부정하고 있다.

이런 시선 탓에 김동관 사장과 한화그룹은 '정공법'을 택하고 있는 것으로 보인다. 여기서 정공법이란, 김 사장의 에이치솔루션이 ㈜한화의 지분을 단순 매입해 지배력을 확보하는 방법을 뜻한다.

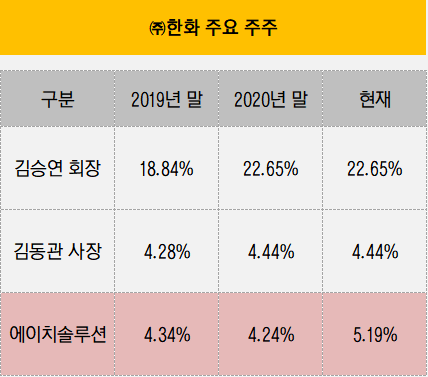

실제 에이치솔루션은 올해 초 ㈜한화의 보통주 74만3607주를 매입했다. 2년 전에도 지분 0.99%를 매입했던 바 있다. 현재 에이치솔루션의 ㈜한화 지분율은 5.19%다. 여기에 김동관 사장이 따로 ㈜한화 지분을 보유(4.44%)하고 있기도 하다. 에이치솔루션의 지분 매입은 곧 김동관 사장의 지주사 지배력 확대로 이어진다.

재계 관계자는 "현재 김승연 회장의 지분율은 22.65%로 여전히 독보적 위치에 있지만 에이치솔루션과 김동관 사장의 지분율과의 격차가 점점 좁아지고 있다"라면서 "추후 증여 등을 생각했을 때도 절세를 위해서는 에이치솔루션이 직접 ㈜한화의 지분을 매입하는 정공법이 유리하다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대

박기수 기자의 다른 기사 보기

-

- [Financial Index/한화그룹]한화오션, 그룹 상장사 중 매출 성장률 '1위'

- [Financial Index/한화그룹]한화에어로, TSR 압도적 선두…솔루션 주주는 '근심'

- [Financial Index/한화그룹]한화그룹, 방산·조선 빼면 전부 PBR 0.5배 미만

- [Financial Index/한화그룹]방산·태양광 희비 '극명'…솔루션 ROE 악화 심화

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI