'실적 반등' 한화토탈, 국내외 신용등급 방어 '청신호' [Earnings & Credit]업황 회복 속도, 실적 개선…무디스 전망 '안정적' 복귀, 국내 크레딧 지표도 순항

피혜림 기자공개 2021-09-09 08:00:04

이 기사는 2021년 09월 07일 07시44분 thebell에 표출된 기사입니다

실적 호조는 올해도 지속되고 있다. 석유화학 제품 스프레드 개선 등으로 올 상반기 실적 회복세가 지속되자 무디스는 한화토탈의 Baa1 등급에 달았던 '부정적' 아웃룩을 '안정적'으로 바꿔달았다. AA0에 '부정적'을 달고 있는 국내 신용등급 역시 올 상반기말 기준 '안정적' 복귀 트리거에 도달했다는 점에서 개선이 기대된다.

◇석유화학 업황 반등, 실적 개선 뚜렷…글로벌 등급 방어 성공

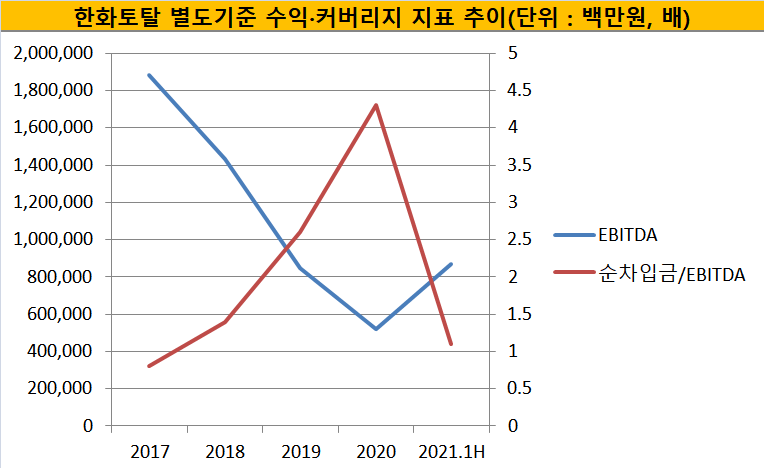

한화토탈은 올 상반기말 별도 기준 6496억원 규모의 영업이익을 벌어들였다. 전년 동기 실적(-2309억원)이 영업적자였던 점을 고려하면 1년여 만에 반등에 성공했다. 같은 기간 매출은 3조 4588억원에서 4조 3598억원으로 26% 증가했다.

한화토탈의 실적 회복은 지난해 4분기부터 본격화됐다. 석유화학 기업의 경우 지난해까지만 해도 업황 부진과 코로나19발 유가 하락 및 수요 위축 등이 맞물려 실적 급감을 피하지 못했다. 한화토탈도 지난해 1분기 별도 기준 2641억원 규모의 영업적자를 기록했다. 이후 분기 실적은 흑자로 돌아섰지만 3분기까지 누적 기준 적자를 벗어나진 못했다.

하지만 올들어 달라진 모습을 드러내고 있다. 코로나19 사태로 수요 위축 직격탄을 맞을 것으로 예상했던 방향족 계열이 빠른 속도로 회복한 것은 물론 올레핀 제품의 경우 비대면 확산에 따른 포장·위생용 수요 증가 등으로 호조를 이어갔다. 주력 제품인 방향족 계열 반등과 올레핀 제품의 뒷받침으로 실적은 반등했다.

정상화에 속도가 붙자 무디스는 이달 한화토탈의 등급(Baa1) 전망을 '부정적'에서 '안정적'으로 바꿔달았다. 지난해 3월 '부정적' 아웃룩을 단 지 1년 6개월여 만이다. 석유화학 제품의 스프레드 개선과 신규 생산설비의 이익 기여 등을 고려해 2021년 조정EBITDA를 전년 대비 0.6조원 가량 늘어난 1.4조원으로 추정한 결과다.

이는 업황 상승기였던 2016년과 2017년에 비해 낮은 수준이다. 다만 2021년과 2022년 한화토탈의 EBITDA 대비 조정차입금 비율이 개선될 것으로 예상된다는 점에서 Baa1 등급을 유지하는 데에는 적정하다고 판단했다.

◇국내 크레딧도 회복 수순 기대

한화토탈의 실적 호조는 글로벌 등급 방어에 이어 국내 등급에도 영향을 미칠 것으로 관측된다. 한국기업평가와 NICE신용평가는 한화토탈에 AA0(부정적) 등급을 부여하고 있다. 두 신용평가사 역시 지난해 업황 부진과 영업 적자 등을 이유로 '부정적' 아웃룩을 달고 AA-로의 하향 가능성을 높였다.

올 상반기 한화토탈은 두 신용평가사의 '안정적' 복귀 기준을 모두 충족했다. 한국기업평가는 '안정적' 변경 기준으로 별도 기준 '순차입금/EBITDA 1.5배'와 '차입금의존도 35% 이하 유지'를 제시하고 있다. 한화토탈의 올 상반기말 순차입금/EBITDA와 차입금의존도는 각각 1.1배, 33.4%다.

NICE신용평가 기준으로도 상당한 여유를 드러냈다. NICE신용평가의 '안정적' 복귀 검토 기준은 별도기준 '총차입금/EBITDA 3.0배 이하'와 '순차입금의존도 30% 이하'다. 올 상반기말 기준 총차입금/EBITDA와 순차입금의존도는 각각 1.4배, 26.9%였다.

다만 한화토탈의 국내외 신용등급은 상당한 격차가 드러난다. BBB급에 해당하는 글로벌 등급과 달리, 국내에서는 AA급 우량 신용도를 인정받고 있다. 펀더멘탈에 대한 기대치가 상이하다는 점에서 국내 신용평가사는 좀더 신중하게 접근할 것으로 예상된다.

실제로 한국기업평가는 올 6월말 한화토탈의 하반기 지표를 모니터링한 후 신용도 방향성을 재검토 하겠다고 밝히기도 했다. 당시 1분기 예상치를 웃도는 실적 반등 등을 확인했지만 3분기 이후 수급 악화에 대한 불확실성이 존재하는 만큼 보다 중·장기적으로 관련 지표를 살피겠다는 뜻을 드러낸 셈이다.

관련 업계에서는 한화토탈이 AA0 방어에는 무리가 없을 것으로 관측했다. 크레딧 업계 관계자는 "주력 제품인 PX 부문 등의 증설 부담이 남아있다는 점에서 재무안정성 부문을 주시할 것으로 보인다"며 "다만 연말까지 해당 수준의 실적이 유지된다면 국내 신용등급 역시 '안정적' 복귀 수순을 밟을 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는