[건설리포트]GS건설, 수주 호조세에도 영업이익률 4%대 '주춤'3분기 영업이익 1250억, 전년 동기대비 17% 감소

신민규 기자공개 2022-10-28 13:17:01

이 기사는 2022년 10월 26일 18:04 thebell 에 표출된 기사입니다.

26일 금융감독원 전자공시에 따르면 GS건설은 3분기 영업이익 1250억원을 기록했다. 지난해 동기 대비 17% 이상 감소했다. 누적 영업이익은 4400억원으로 지난해보다 2% 가량 줄었다.

매출 외형은 성장세를 이어갔다. 매출액은 3분기 2조9500억원으로 지난해 동기대비 35% 늘었다. 누적 기준으로 따지면 8조원대로 같은 기간 동안 30% 증가했다.

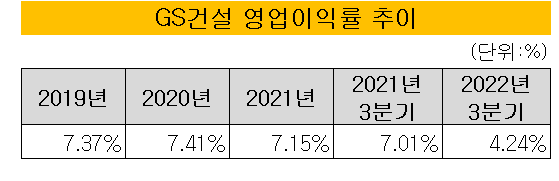

매출액이 늘었음에도 영업이익이 받쳐주지 못한 탓에 영업이익률은 저조하게 나타났다. 3분기 영업이익률은 4.24%를 기록했다. GS건설이 지난 3년간 매년 7%대 영업이익률을 올린 점을 감안하면 다소 부진한 수치다.

영업이익률은 1분기만 해도 6%를 기록했지만 2분기 5.4%로 줄었다. 3분기들어 5%를 하회할 정도로 수익성이 저하됐다. 영업이익 부진은 원자재 가격 상승 등 대외환경변화를 고려해 선제적으로 원가율을 보수적으로 조정한 영향으로 풀이된다.

건설업계 중에서는 현대건설이 같은 기간 3%대 영업이익률을 올렸다. 삼성물산 건설부문의 경우 영업이익률이 7.7%대로 선전했다. 영업이익 3240억원에 매출액 4조1900억원을 기록했다. 대규모 프로젝트 공사가 본격화된 데다가 해외수주 물량 증가 덕분에 수익성을 확보했다.

GS건설의 경우 신규 먹거리가 지속적으로 확보되고 있는 점은 긍정적인 대목이다. 신규수주 규모는 12조4470억원을 기록해 창사 이래 최대 실적을 달성했다. 지난해 동기대비 67% 이상 늘어난 수치다.

그간 최대치로 기록됐던 2014년 10조원 수주고도 갈아치운 수치라는 점에서 의미가 있다. 높은 수주고 덕분에 올해 수주 목표(14조6420억원)의 85%를 달성하게 됐다.

수주 먹거리 확보는 성장을 이어갈 수 있는 모멘텀을 확보했다는 점에서 매출 외형을 지속적으로 늘릴 것으로 기대된다. 수익성에 기반한 선별 수주로 쌓은 실적이기 때문에 건설시장에서 경쟁력 우위를 유지하고 있는 것으로 평가된다.

GS건설은 "원가율을 최대한 보수적으로 반영하면서 향후 어떤 변수가 발생하더라도 안정적인 이익성장이 지속될 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화