[VC 투자기업]'점유율 1위' 발란, 신규 자금 100억 조달 나섰다신규 기관투자자와 조율 중, 미래에셋벤처·컴퍼니케이파트너스 누적투자금 735억

이종혜 기자공개 2023-04-19 07:42:48

이 기사는 2023년 04월 18일 08:53 thebell 에 표출된 기사입니다.

18일 VC업계에 따르면 발란이 100억원 이상 규모의 자금 조달 중이다. 기존 주주가 아닌 새로운 기관투자자들과 투자 유치를 타진하고 있는 것으로 확인됐다.

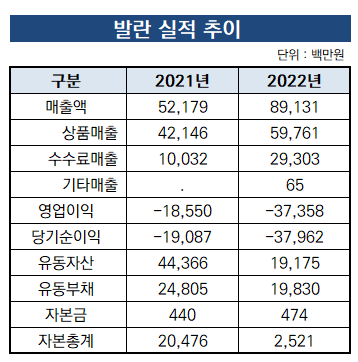

매출 1위에도 후속자금 마련에 나선 배경은 무엇일까. 2022년 감사보고서에 따르면 발란은 '계속기업 관련 불확실성이 있다'는 지적을 받았다. 계속기업 관련 불확실성은 유동부채가 유동자산을 초과했다는 의미다. 발란은 처음으로 유동부채(198억3000만원)가 유동자산(191억7500만원)을 넘어섰다. 6억5500만원 수준이다. 이를 해결하기 위해서는 외부자금 조달 혹은 스스로 거래액을 늘려 매출 성장을 해야 한다.

가능성은 충분하다. 지난해 하반기부터 영업손실을 큰 폭으로 줄이면서 올해 흑자전환의 발판을 마련했기 때문이다. 올해 1분기 비경상 비용을 제외하면 경상흑자로 턴어라운드한 것으로 확인됐다. 때문에 유동부채 해결에는 문제가 없는 상황이다.

지난 2년 동안 발란은 거래액과 매출 1위 자리를 공고히 하고 있다. 지난해 매출 891억원을 기록했다. 매출 구조를 보면 매출 다각화도 이뤄가고 있다. 상품매출은 598억원, 수수료매출은 293억원으로 지난해 대비 매출은 41%, 193% 증가했다. 이와 함께 광고매출도 6500만원 가량 처음으로 발생했다. 다만, 광고선전비를 늘리면서 영업손실이 2021년 대비 2배 증가한 379억원을 기록했다.

IB업계 관계자는 "계속기업 관련 불확실성은 자본잠식을 뜻하는 바가 전혀 아니다"라며 "연내 발란이 매출성장을 이어가면서 흑자전환을 하거나 후속투자금을 확보하면 문제될 게 없다"라고 말했다.

흑자전환의 가능성도 높아지고 있다. 올해 1분기는 비경상 비용을 제외하면 경상 흑자 상태다. 발란에 투자한 VC 관계자는 "올 상반기 손익분기점(BEP) 달성이 가시화되고 있고, 2023년에는 흑자전환이 가능할 것으로 본다"라고 설명했다.'

국내 매출 1위 성적표를 통해 발란은 B2B사업을 확장 중이다. 지난해 10월 B2B서비스인 발란커넥트를 시작했다. 부티크 네트워크, 고객데이터를 활용해 국내 중소형 리테일러에게 △합리적인 도매 가격 △수요 예측 기반 주문을 통한 재고 리스크 최소화 △통관·풀필먼트 시스템을 제공한다. B2B 서비스를 시작하면서 거래액은 3150억원에서 6800억원으로 늘었다. 이와 함께 글로벌 사업도 타진할 계획이다.

발란의 누적투자금은 735억원 규모다. 경쟁사와 비교해서도 가장 큰 규모다. 후속자금을 유치하면 명품 플랫폼 가운데 가장 많은 투자금을 확보한 회사가 된다. 재무적투자자(FI)는 미래에셋벤처투자, SBI인베스트먼트, 위벤처스, 코오롱인베스트먼트 JB자산운용, 신한캐피탈, 컴퍼니케이파트너스, 다올인베스트먼트, 한국성장금융투자운용 등이다. 네이버는 전략적투자자(SI)로 참여했다. 가장 빠른 매출 성장세를 이어가며 재무 건정성을 확보해나가고 있기 때문에 기존 주주들의 구주거래는 없다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화