[주주 프렌드십 포커스]한화솔루션 무배당 불구 TSR 상승, 주주환원 부담감 줄까③지속적인 CAPEX 지출 여파...배당 관건은 투자 성과 여부

이호준 기자공개 2023-06-12 07:24:19

[편집자주]

바야흐로 '주주 전성시대'가 열렸다. 지금까지 투자 규모가 작은 소액주주를 소위 '개미'로 불렀지만 지금은 상황이 180도 달라졌다. 이들은 기업 경영에 크고 작은 영향력을 행사하기 시작했다. 기업들은 기업공개(IR), 배당 강화, 자사주 활용 등 주주가치를 높이기 위한 정책에 힘주고 있다. 더벨이 기업의 주주 친화력(friendship)을 분석해봤다.

이 기사는 2023년 06월 07일 15:09 THE CFO에 표출된 기사입니다.

배당 시즌마다 주목을 받다보니 이러한 판단이 어떤 결과로 다가왔는지도 관심거리다. 당장에 정답을 도출할 수 없지만 제때 조단위로 투입된 돈을 감안하면 무배당은 충분히 결정이 가능했던 정책으로 보인다. 또 주식 보유로 얻은 경제적 이익을 판단할 수 있는 총주주수익률(TSR)은 늘어나 주주 이익이 나쁘지만도 않다.

◇투자 적기 찾았다...FCF 충족은 어려워

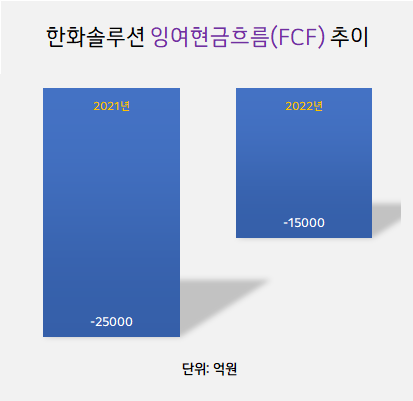

배당할 재원이 모자라면 주주환원에 소홀할 수밖에 없다. 지난 2021년 한화솔루션은 2025년까지 연결 잉여현금흐름(FCF)의 20%를 주주환원하기로 했다. 하지만 자체 산출한 FCF가 해마다 음수였기 때문에 2020년부터 지난해까지 3년을 배당없이 건너 뛰고 있다.

실제로 지난해 말 한화솔루션은 자체 산출한 FCF가 -1조5000억원을 나타냈다. 전년 동기에 기록한 -2조5000억원과 비교하면 1조원가량 늘어난 것이지만 여전히 음수를 가리키고 있어 적극적인 배당에 나서기엔 어려운 형편이다.

투자자산 취득액이 늘어난 원인이 가장 컸다. 예컨대 새 배당정책이 시행된 2021년 CAPEX(자본적지출) 및 투자자산 취득액으로 2조원 넘게 나갔다. 이중 RES프랑스의 인수 대금 1조원을 비롯해 한화임팩트 지분 인수, 미국 전력관리 벤처 랜시움 투자 등 과거보다 투자자산을 확보한 규모가 확대됐다.

지난해도 마찬가지다. 작년 한 해 한화솔루션은 CAPEX 및 투자자산 취득액으로 1조5000억원 안팎을 지출했다. 2022년 CAPEX가 9400억원 규모였던 점을 감안하면 역시 폴리실리콘·반도체 특수가스 생산업체 REC실리콘 지분 인수와 세븐 스톤즈 와이너리 인수, 한화호텔앤드리조트 자산 인수 등의 취득액이 상당했다고 볼 수 있다.

한화솔루션은 2020년 이전까지 당기 순이익과 상관없이 300억~500억원대의 배당총액을 유지해왔다. 이를 감안하면 지난 3년 동안 최대 약 1500억원 이상의 금액을 배당이 아닌 필요한 투자에 썼다. 최근 신재생에너지 부문의 현금창출력 회복세 등을 감안하면 투자의 적기 관점에서 무배당 자체는 합리적인 결정이었던 셈이다.

◇배당 없었지만 TSR은↑...주주환원 부담감 상쇄

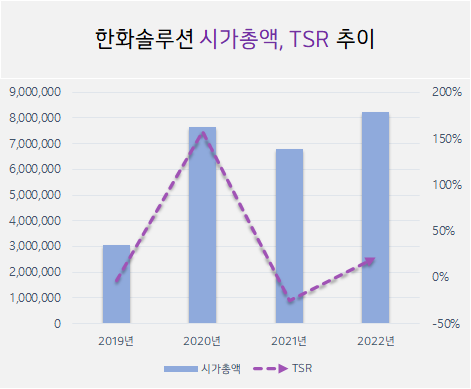

한화솔루션은 주주 이익 측면에서도 일단 부담감을 던 상황이라고 볼 수 있다. 실제 지난해 미 인플레이션 감축법(IRA) 기대감에 주가가 상승세를 보이다 보니 배당을 하지 않았는데도 TSR이 줄곧 상승세를 보여 왔다.

한화솔루션의 TSR은 배당을 했던 2019년 말 기준 -3.78%를 나타냈지만 2020년 158.92%로 높아졌다. 2021년 말 다시 -25.56%까지 미끄러졌지만 주가가 내내 상승세를 그린 지난해엔 20.96%를 기록했다. TSR은 주주들의 기업 주식보유로 얻은 경제적 이익을 판단할 수 있는 성과지표로 높을수록 주주 이익에 긍정적이다.

배당으로 주주의 충성에 보상하지는 못했지만 대표가 직접 TSR을 언급한 데서도 주주환원에 다소 홀가분해진 기류를 엿볼 수 있다. 이구영 대표는 올해 3월 열린 주주총회에서 "작년과 같은 상황에서 21%의 TSR을 시현했다는 것은 매우 놀라운 일"이라며 "미래 성장 투자에 대한 확신을 자본시장에서 받아들였기 때문"이라고 말했다.

시장에서는 투자 성과가 더 가시화하기 전까지 무배당이 계속될 가능성이 높다고 보고 있다. 무배당 전략이 주주 이익 확보로 이어지고 있는 데다 여전히 신재생에너지 부문에선 성공적 결실을 낼 수 있는 아이템을 확보하는 일이 중요하기 때문이다.

이미 올해 초 셀, 모듈, 잉곳·웨이퍼 설비 구축을 위해 2025년까지 미국에 3조원 이상을 투입하겠다고 발표했다. 여기에 미국 내 전략자산 투자 및 지분 인수를 위해 5억달러(6557억원)의 출자 계획을 승인받은 상태다.

증권업계 관계자는 "한화솔루션의 경우 올해 1분기에만 자본적지출로 4200억원 가까이 썼다"라며 "신재생에너지 부문이 탄탄한 수익성을 보이고 있지만 FCF가 흑자 전환할 수 있을지는 미지수"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

이호준 기자의 다른 기사 보기

-

- [포스코그룹 CEO 성과평가]보릿고개 넘는 계열사들, 관건은 '비재무적 성과'

- [포스코그룹 CEO 성과평가]장인화 회장, 재건과 회복에 초점 맞춘 한해

- [2024 이사회 평가]지배구조 최상단 ㈜한화, 건설업 부진에 경영성과 '글쎄'

- [2024 이사회 평가]불황 넘는 HD현대인프라코어, 평가시스템·견제기능 '우수'

- [2024 이사회 평가]평가시스템 '부재' 팬오션, 운임지수 하락에 경영성과 부진

- [현대차그룹 인사 풍향계]부품사도 세대교체, 미래차 준비하는 현대트랜시스·케피코

- [현대차그룹 인사 풍향계]이규복 사장 승진, 현대글로비스 미래 밸류업 '올인'

- [현대차그룹 인사 풍향계]송호성 체제 굳건…기아, 성과 기반 임원진 대거 약진

- [재정비 나서는 현대제철]주주환원책 발표 보류, 밸류업 현실화 방안은

- KAI, 폴란드 신화 수뇌부 용퇴…수출 인력 집중 배치 배경은