[금융지주 계열사 성과평가/우리금융]카드·캐피탈 동반 하락세…실적 회복 돌파구는두 곳 모두 30%대 하락하며 순익 격차 89억…저축은행은 적자 전환

김영은 기자공개 2023-12-12 08:24:41

이 기사는 2023년 12월 11일 07:33 thebell 에 표출된 기사입니다.

박완식 우리카드 사장은 내실경영 기조를 이어가며 은행 내 영업통으로 활약했던 본래 역량을 발휘하기 어려웠다. 우리금융캐피탈은 상반기에 연이은 CEO 교체로 혼란을 겪었다. 두 계열사의 순익 격차는 100억원 이내로 좁혀지며 비은행 부문 경쟁은 더욱 치열해졌다.

두 CEO의 내년 성과가 향후 우리은행장 선임에 결정적인 영향을 미칠 것으로 보인다. 이를 위해 두 CEO는 독자카드 사업 확대와 투자금융 등 내년 수익 기반 마련에 주력하고 있다. 한편 우리금융캐피탈에 편입되어 있는 우리금융저축은행은 적자로 전환했다.

◇우리카드, 내실경영 기조 유지.. 독자카드 수익 기반 확보

올해 3월 우리카드 대표이사로 선임된 박완식 사장(사진)은 우리은행에서 영업총괄부행장보, 개인기관그룹 부행장 등을 지내며 은행 내 영업통으로 활약했다. 그러나 영업을 확대하는 등 역량을 발휘하기엔 시장 상황이 여의치 않았다. 박 사장은 김정기 전 사장의 뒤를 이어 내실경영 기조를 이어나갔다.

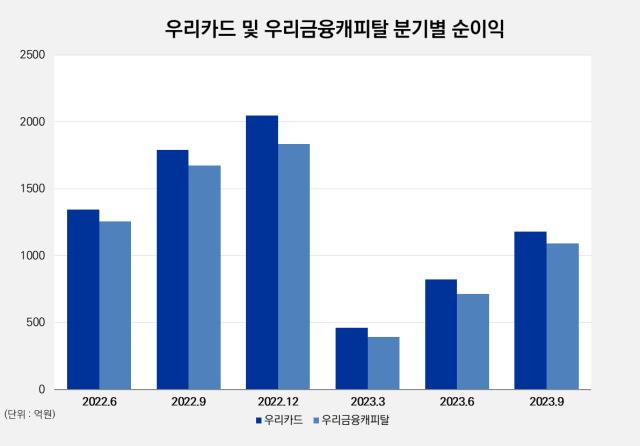

실적 하락을 예상했음에도 우리카드는 보다 실망스러운 성적표를 받았다. 우리카드의 3분기 누적 순이익은 1181억원으로 지난해 동기(1792억원) 대비 34.1% 감소했다. 금융지주 계열사가 20%대 실적 하락을 보인 가운데 하락폭이 가장 컸다. 분기별 실적도 감소세를 보였다. 우리카드는 올해 1분기 순이익 459억원에서 364억원, 358억원으로 3분기 연속 하락세를 보였다.

급증한 이자비용이 실적에 주된 영향을 미쳤다. 우리카드의 3분기 누적 이자비용은 2737억원으로 지난해 동기(1812억원) 대비 51% 증가했다. 상반기 안정적인 신용카드 판매에 집중하던 우리카드는 3분기 고수익 고위험 상품인 카드론 대출을 늘렸으나 수익성 악화를 방어하기엔 역부족이었다.

박 사장은 한편 향후 수익 기반을 확보하는 데 주력하고 있다. 올해 상반기 완료된 독자결제망 구축을 바탕으로 우리카드의 가맹점과 카드 회원수를 늘렸다. 9월말 기준 우리카드의 독자가맹점 수는 143만 곳으로 최다 가맹점을 보유한 BC카드(349만개)의 60% 수준이다. 카드 회원수도 745만 명으로 작년 동기(731만) 보다 14만 명 가량 늘었다.

◇혼란 속 우리금융캐피탈, CEO 2번 교체하며 투자금융 드라이브

우리금융캐피탈의 3분기 누적순이익은 1091억원으로 전년 동기(1673억원) 대비 35% 하락했다. 올해 실적이 떨어진 KB캐피탈(17%), 하나캐피탈(26%), NH농협캐피탈(10%) 등 금융지주 계열 캐피탈사 보다도 높은 하락폭이다.

우리금융캐피탈은 상반기 연이은 CEO 교체로 다소 혼란을 겪었다. 3월 취임한 조병규 전 사장이 우리은행장으로 선임되면서 7월 정연기 전 우리은행 중소기업그룹 집행부행장(사진)이 우리금융캐피탈 대표이사로 부임했다.

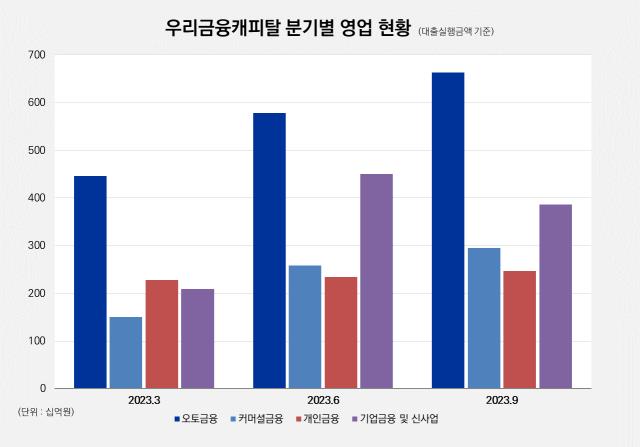

그러면서 회사의 사업 전략도 일부 수정됐다. 조 전 사장이 기업금융 전문가인 만큼 상반기에는 기업금융 부분이 확대됐으나 하반기에는 영업 규모를 줄였다. 기업금융 및 신사업 대출금은 1분기 2091억원에서 2분기 4496억원으로 늘었다가 3분기에 3858억원으로 감소했다.

건전성 이슈가 악화하며 영업 규모를 늘리기 어려웠다. 3분기 우리금융캐피탈의 고정이하여신비율은 2.06%로 전년 말 1.22%에서 0.84%포인트 증가했다. 전체 고정이하여신 규모 2221억원 중 2023억원(91.1%)이 기업금융 관련 여신이다.

은행에서 리테일영업부터 카드사업, 자산관리, 기업금융 등 다양한 분야의 전문성을 쌓은 정연기 사장은 기존의 영업 규모를 유지하는 한편 새로운 수익 돌파구를 찾았다.

정 사장이 꺼낸 카드는 투자금융이었다. 지난해 신성장기업영업본부를 신설한 은행의 움직임에 발맞춰 정 사장은 올해 신성장금융부를 신설하고 바이오, 2차전지, 신재생에너지 분야에 대한 투자를 늘렸다. 우리금융캐피탈의 3분기 투자금융상품 자산은 6607억원으로 2022년 말(6059억원) 대비 9% 늘어났다.

한편 우리금융저축은행은 적자로 전환했다. 3분기 우리금융저축은행의 누적 순이익은 -266억원으로 작년 동기(840억원) 대비 적자전환했다. 5대금융지주 계열 저축은행과 비교해도 가장 저조한 실적이다.

조달력에서 한계를 보이며 이자비용이 급격히 상승했다. 이자비용은 작년 3분기 232억원에서 454억원으로 48.9% 늘어났다. 대손상각비를 포함한 대출채권평가 및 처분손실도 247억원에서 425억원으로 41.9% 늘어났다.

전 대표는 한국은행 금융통계과 등을 거쳐 아더앤더슨, 베어링포인트, 에이티커니, 프로티비티 등 글로벌 컨설팅사에서 기업 리스크관리 컨설팅 업무를 맡았다. 2012년 우리금융경영연구소로 영입된 후 연구본부 상무대우, 우리은행 리스크관리그룹 상무, 부행장보, 우리금융지주 미래성장총괄 사장 등을 역임했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

김영은 기자의 다른 기사 보기

-

- [thebell note]카카오뱅크와 시중은행의 엇갈린 선택

- [2024 이사회 평가]경동나비엔, 경영진 중심 이사회 구성…독립성 저해

- [2024 이사회 평가]명신산업, 이사회 구성·견제 기능 미흡...경영성과는 '양호'

- 황병우 DGB회장, 핀테크 힘싣는 배경엔 '하이브리드 은행'

- SC제일은행, 영업이익 증가했지만 기업금융 '과제'

- 씨티은행, 기업금융 안정세에 순익 훌쩍 넘은 배당

- 카카오뱅크, 지방은행과 협업 강화…득실은

- 케이뱅크, 업비트 이자율 오르자 가까스로 실적 방어

- 한화생명, 킥스비율 목표 175% 고수…실현 가능성은

- 김기홍 회장 3연임…지금의 JB금융 만든 독보적 존재감