오름테라퓨틱 추가 기술이전, IPO 과제 '지속성' 해소했다 버텍스에 이전한 기술 핵심은 '플랫폼', 확장 가능성 및 매출기반 확보

차지현 기자공개 2024-07-18 09:17:50

이 기사는 2024년 07월 17일 11:15 thebell 에 표출된 기사입니다.

이번 기술수출은 추가 성과를 올렸다는 점 외에도 플랫폼 기업으로의 역량을 보여줬다는 데 의미가 있다. 추가 기술이전 및 파이프라인 확장 가능성에 대해서도 설득력을 갖게 됐다.

◇달라진 시장 환경, BMS딜에도 해결 못한 '사업성 입증' 과제

코로나19 팬데믹이 지난 후 상장을 심사하는 금융당국의 바이오텍에 대한 검증은 한층 더 엄격해졌다. 신약이라는 불확실한 영역에서 '계속기업'으로 영속 가능한지를 보기 위해 단순 기술수출 여부나 건수가 아닌 기술수출의 질을 따지는 기조가 감지된다.

오름테라퓨틱은 지난해 11월 브리스톨마이어스스큅(BMS)과 기술수출 계약을 맺으면서 업계 주목을 받았다. 하지만 높아진 당국 상장 심사 허들에 맞추려면 사업성 및 지속가능성에 대한 입증이 더 필요하다는 의견이 제기됐다.

BMS 딜 당시 선급금(업프론트) 비중은 56%에 달했다. 통상 국내 바이오텍이 기술수출 과정에서 받는 계약금 비중은 총 계약금의 10% 내외라는 점을 감안하면 이례적인 사실 '매각'에 더 가까운 구조였다. 자금 조달이 시급한 비상장 바이오텍이 현금을 만들기 위한 현실적인 판단이었던 것으로 해석됐다.

1억달러, 우리돈 약 1300억원이라는 상당한 규모의 자금을 단숨에 확보했지만 추가적인 마일스톤과 로열티 수익을 기대할 수 없다는 점이 한계로 지적됐다. 향후 매출기반에 대한 추정치를 산출하기 어렵기 때문이다.

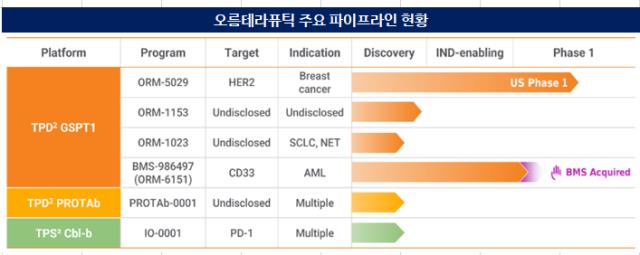

BMS에 표적단백질분해제(TPD) 기반 'ORM-6151'을 넘긴 뒤 남은 임상 단계의 파이프라인이 TPD 기반 'ORM-5029' 단 한가지라는 점도 설득이 필요한 지점으로 꼽혔다. 신약개발 기업이 지속가능하다는 점을 설득하기 위해선 후속 파이프라인, 매출기반, 추가 기술이전 가능성 등의 예상치 정도가 필요하다.

◇'믿을맨 플랫폼' TPD² 역량 입증 동시에 추가 L/O 여지도

이런 상황에서 갑작스레 발표된 미국 버텍스 파마슈티컬과의 추가 기술수출 성과는 시장의 상장 가능성에 대한 우려를 한방에 씻어줄 단비가 됐다. 이번 계약을 통해 오름테라퓨틱은 1500만달러(약 207억원)의 반환 의무가 없는 업프론트를 수령한다. 버텍스 연구개발(R&D) 진척에 따른 마일스톤(단계별 기술료)도 추가로 받는다. 상업화가 되면 로얄티도 확보할 수 있다.

특히 이번 계약으로 자체개발 플랫폼 TPD² 역량을 입증했다는 점도 짚어볼 대목이다. TPD²는 항체에 페이로드를 붙이는 항체약물접합체(ADC)처럼 항체에 TPD를 붙인 기술이다. TPD와 ADC를 결합한 신기술인 셈이다. BMS 빅딜의 주인공 ORM-6151과 메인 파이프라인 ORM-5029 모두 TPD²가 적용됐다.

단순히 TPD 기반 파이프라인을 보유한 기업이 아닌 '플랫폼'을 가진 바이오텍으로 포지셔닝할 수 있게 됐다는 건 의미가 있다. 특정 약물 또는 적응증에 국한하지 않고 여러 파이프라인에 적용할 수 있는 범용성이 플랫폼이 있다는 얘기가 되기 때문이다.

하나의 플랫폼을 기반으로 다수의 기술수출이 가능할 수 있다. 국내 대표 바이오텍 레고켐바이오, 에이비엘바이오, 알테오젠 등도 플랫폼을 보유한 기업으로 꼽힌다.

오름테라퓨틱 역시 버텍스와 계약에서 TPD² 플랫폼 기반 유전자편집 치료제 전처리요법 개발로 범위를 좁히면서 항암제 분야에서 기술수출할 수 있다는 여지를 남겼다.

물론 여전히 넘어야 할 벽은 존재한다. ADC와 TPD를 결합한다는 개념 자체가 아직 검증되지 않은 초기기술이다. 실제 DAC를 논하기 전에 아직 TPD에서조차 상용화한 의약품이 없는 상태다.

ORM-6151을 인수한 BMS만해도 TPD 기반 GSTP1 분해제 개발에서 독성 등 이슈로 고배를 마셨다. 도전 정신에 수반하는 큰 리스크가 IPO 과정에선 걸림돌이 될 수 있다는 평가다.

바이오 업계 관계자는 "ADC처럼 각광받는 기술과 L/O 이력을 보유한 업체도 상장 문턱을 넘기 어려울 만큼 금융당국이 상장 기업에 대해 보수적인 기조를 유지하고 있다"면서 "신약개발 바이오텍도 뚜렷한 비즈니스 모델을 통해 지속가능하다는 걸 보여주는 게 필요한 상황"이라고 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화