[IB 풍향계]상장주관사 환매청구권 카드 '독 아닌 약'상장 첫날 주가 급등 공식화…거래량 폭증, 주관사 부담 희박

양정우 기자공개 2024-08-26 07:44:42

[편집자주]

증권사 IB(investment banker)는 기업의 자금조달 파트너로 부채자본시장(DCM)과 주식자본시장(ECM)을 이끌어가고 있다. 더불어 인수합병(M&A)에 이르기까지 기업에서 일어나는 모든 일의 해결사 역할을 자처하고 있다. 워낙 비밀리에 딜들이 진행되기에 그들만의 리그로 치부되기도 한다. 더벨은 전문가 집단인 IB들의 주 관심사와 현안, 그리고 고민 등 그들의 생생한 이야기를 전달해 보고자 한다.

이 기사는 2024년 08월 20일 08:00 thebell 에 표출된 기사입니다.

상장일 주가 폭등의 경향이 뚜렷해지면서 당일 거래량은 시가총액의 2~3배에 달하기도 한다. 웬만한 투자자는 첫날 차익 실현에 나서는 게 자연스러운 흐름이다. 이런 손바뀜 덕에 IPO 기업마다 반짝 급등 후 폭락에 시달려도 주관사는 환매를 청구받는 부담에서 벗어나고 있다.

◇아이씨티케이, 공모가서 60%대 폭락…풋백옵션 부여한 주관사 부담 '글쎄'

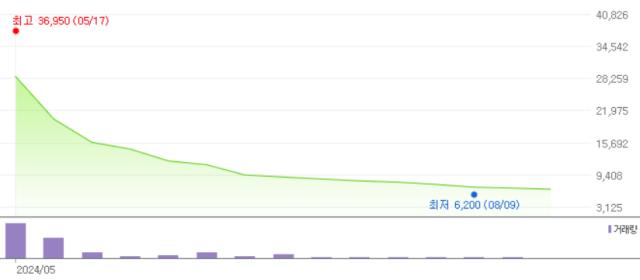

20일 IB 업계에 따르면 올해 증시에 입성한 기업 가운데 풋백옵션이 걸려 있는 종목은 아이빔테크놀로지, 엑셀세라퓨틱스, 씨어스테크놀로지, 라메디텍, 노브랜드, 아이씨티케이 등이다. 이 중에서 주가 하락률이 가장 큰 건 아이씨티케이로 공모가에서 60% 이상 폭락한 가격(전일 종가 6650원)에서 거래되고 있다.

아이씨티케이의 경우 상장주관사(NH투자증권)가 자발적으로 환매청구권(6개월)을 부여했다. 최근 3년 새 연간 23억~31억원의 영업손실을 기록한 보안 팹리스 업체이지만 올해 영업손실을 8억원까지 축소한 후 내년엔 64억원의 영업이익을 낼 것으로 확신했기 때문이다.

드라마틱한 주가 급락을 감안하면 상장주관사의 풋백옵션 부담이 클 것으로 볼 여지가 있다. 하지만 실제 환매청구권을 보유한 주주가 줄줄이 환매를 요청해도 주관사의 매수 규모는 크지 않을 것으로 파악된다. 풋백옵션은 일반 청약에 참여한 주주에게 부여되는데 대부분 상장 직후 처분에 나서는 게 일반적 매도 패턴으로 굳어졌기 때문이다.

연초를 전후해 '따따블' 광풍이 불었고 그 뒤 IPO마다 상장 첫날 주가가 껑충 뛰면서 상장일 급등이 공식화됐다. 최근 블랙먼데이 여파로 국내외 증시가 크게 흔들렸지만 전일 상장한 전진건설로봇도 장 초반엔 주가가 공모가의 70% 이상을 웃돌았다. 이런 흐름 속에서는 공모주 투자자 대다수가 상장 당일 차익 실현에 나선다. 아이씨티케이 역시 상장일엔 주가가 공모가의 2배에 가까운 3만6950원까지 치솟았다.

통상적으로 증권사가 환매청구권 부담을 떠안는 건 상장 첫날부터 주가가 폭락하는 경우다. 공모주 투자자 입장에서 IPO 이후 차익을 거둘 기회가 아에 없었던 셈이다. 더블유씨피(WCP) IPO가 대표적이다. 당시엔 평가손실에 따라 상장주관사를 맡은 증권사 IPO 본부의 전체 실적이 흔들리기도 했다.

환매청구권에 대한 부담이 크지 않을 가능성이 높아지면서 풋백옵션을 자발적으로 부여하는 증권사도 부쩍 늘었다. 본래 성장성 특례상장이나 이익 미실현 특례상장 등 특수한 IPO 트랙에 의무적으로 풋백옵션이 설정된다. 하지만 일반 IPO에서 투자 매력을 뒷받침하고자 상장주관사가 강수를 두고 있는 것이다.

한화투자증권은 디지털 트윈 전문기업 이에이트 상장에 환매청구권을 부여했고 한국투자증권의 경우 바이오 기업인 디앤디파마텍 IPO에서 자발적 풋백옵션을 활용했다. 삼성증권도 패션 플랫폼 기업인 노브랜드의 상장에서 환매청구권 카드를 뽑아들었다.

풋백옵션은 공모주 투자에 나선 일반 투자자에 부여된다. 공모주 청약으로 배정받은 주식의 가격이 상장 후 일정기간 동안 공모가의 90% 이하로 하락할 때 상장주관사를 상대로 되팔 수 있는 권리다. 공모가의 90% 가격으로 판매가 가능하기 때문에 그만큼 투자자의 손실이 줄어든다.

IB업계 관계자는 "올들어 공모주 시장의 흐름이 크게 바뀐 만큼 환매청구권의 활용법도 뒤바뀌었다"며 "과거엔 자칫 큰 낭패를 당할 수 있는 패널티라는 인식이 강했지만 이제 투자 매력이 낮은 딜을 보완해주는 장치로서 충분히 검토해볼 만한 카드로 여기고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 라데팡스 '4자연합' 공식화…"주주권 적극 행사하겠다"

- 금양인터내셔날, 엠 샤푸티에 지공다스 아티스트 레이블 출시

- [i-point]클로잇-홈넘버메타, 보안택배 SaaS 솔루션 구축

- NPS 2000억 벤처출자 'DSC·LB·아주IB·IMM' 낙점

- [Company Watch]'차입금 출자 전환' 황영규 대표, 알체라 최대주주 등극

- 두산 분할합병, 국내외 자문사 '찬성' 권고…배경은

- 금리 욕심 과했나...ABL생명 후순위채 '주문 제로'

- [Market Watch]'급락하는' 새내기주, '재현되는' WCP 풋백옵션 공포

- 현대차증권 첫 공모 유증에 그룹 계열사 '전폭 지원'

- IPO 시장 냉각, BBB급 회사채 발행시점 '고심'

양정우 기자의 다른 기사 보기

-

- [CEO 성과평가]미래에셋증권, '김미섭·허선호' 성공적 투톱체제...연임에 쏠리는 '무게추'

- '로봇 솔루션' 제닉스 상장…'유니콘기업 C-STAR' 적중

- 엠83 'VFX 기술력' 통했다…중국 공략 드라이브

- [IPO 모니터]SK엔무브, 상장주관사 '미래·한국' 낙점

- [IB 풍향계]발해인프라펀드 청약 미달, 주관사 인수 부담은

- [IB 풍향계]김성환 취임 첫해, 한국증권 'IPO 1위' 꿰찰까

- [thebell desk]내막을 아는 IB, 뒷감당 하는 IB

- [IPO & CEO]데이원컴퍼니 "'급팽창' 성인교육 국내 1위, 미국·일본도 통한다"

- [IPO 모니터]바이오 폭락, 오름테라퓨틱·온코닉테라퓨틱스 '불똥'

- 삼성SDS 급반등 두각…피어그룹 부담 완화