[IB 풍향계]'일정 연기' 금양 유상증자, BNK증권 셈법도 '복잡'수수료 최대 66억, 3분기 누적 순이익보다 커…3분기 순손실에 실적 반전 '사활'

권순철 기자공개 2024-11-04 09:44:57

[편집자주]

증권사 IB(investment banker)는 기업의 자금조달 파트너로 부채자본시장(DCM)과 주식자본시장(ECM)을 이끌어가고 있다. 더불어 인수합병(M&A)에 이르기까지 기업에서 일어나는 모든 일의 해결사 역할을 자처하고 있다. 워낙 비밀리에 딜들이 진행되기에 그들만의 리그로 치부되기도 한다. 더벨은 전문가 집단인 IB들의 주 관심사와 현안, 그리고 고민 등 그들의 생생한 이야기를 전달해 보고자 한다.

이 기사는 2024년 11월 01일 16:02 thebell 에 표출된 기사입니다.

일각에서는 유증 일정이 무기한 연기될 것이라는 관측도 제기됐지만 현재로서 그럴 가능성은 희박하다. 특히 류광지 회장이 과감한 무상증여와 제3자 배정 유증을 발표하면서 대규모 유증에 따른 주주가치 훼손 우려가 어느 정도 해소됐다는 평가를 받는다.

◇4000억 유증, 스케줄 지연 불가피…BNK증권 셈법 '복잡'

1일 투자은행(IB) 업계에 따르면 류광지 금양 회장은 전일 회사에 1000만주를 무상증여한다고 밝혔다. 당일 종가(4만1500원) 기준 4150억원에 달하는 규모로 향후 이를 처분해 2차전지 기장공장 준공 및 설비투자에 쓰겠다는 계획이다. 금양은 같은 날 류 회장 등을 대상으로 3000억원 규모의 제3자 배정 유상증자를 결정한다고 공시하기도 했다.

4500억원을 조달하기 위해 발표했던 유증이 막다른 길에 직면하면서 결정된 조치들로 풀이된다. 금양은 유증 발표 이후 거래소에 의해 불성실공시법인으로 지정됐다. 구체적인 사유는 명확하지 않지만 최대주주가 자신의 잇속을 채우기 위해 유증에 나선다는 비판이 일자 이를 의식한 류 회장이 액션을 취한 것으로 보여진다.

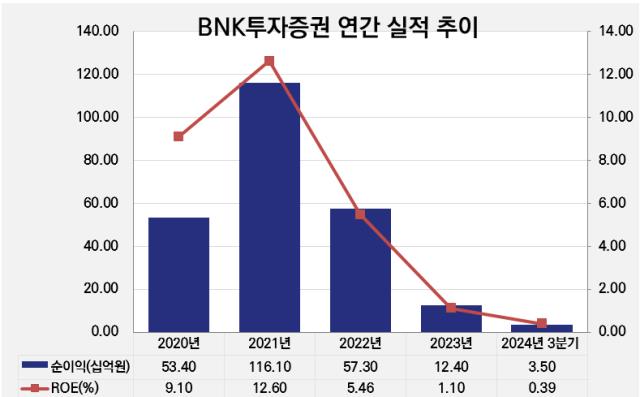

대표 주관사로 낙점된 BNK증권도 셈법이 복잡해졌다. 연내 클로징할 유인이 강하지만 그러기 쉽지 않아졌기 때문이다. 올해는 신명호 대표의 부임 첫 해로 부동산 PF로 정체된 수익성이 회복될 기미를 보여줘야 했다. 그러나 3분기에도 순손실을 기록하며 현재까지 누적 순이익은 35억원으로 집계됐다. 전년 동기 대비 78% 감소한 규모다.

연말까지 실적 반전을 꾀하기 위해서는 전사적으로 드라이브를 걸고 있는 전통 IB에서의 성과가 더욱 표면화될 필요가 있었다. 그런 측면에서 금양 유증은 중요한 딜로 꼽힌다. 모집 총액만 4000억원이 넘는 대형 딜로 원만하게 클로징할 경우 기대되는 수수료 수익은 최대 66억원이다. 3분기 누적 순이익보다 많은 액수다.

올해 3분기까지 BNK증권이 확보한 인수수수료가 80억원인 것을 감안하면 연내 클로징할 유인이 강했을 것으로 관측된다. 원안대로라면 금양의 신규 발행 주식은 12월 20일에 상장해 올해 주관 딜로 기록될 수 있었다. 다만 금감원도 정정 신고서 제출을 요구하면서 내년 초로 연기되는 시나리오가 유력하다.

◇BNK증권 '랜드마크 딜'…내년 실적 기여 '기대'

일각에서는 유증 일정이 금감원의 제동으로 무기한 연기될 것이라는 관측도 제기되고 있다. 그러나 현재로서 그럴 가능성은 희박하다. IB 업계 관계자는 "두산로보틱스의 경우와는 다르다"면서 "류 회장의 과감한 무상증여와 제3자 배정 유증은 주주가치 훼손 우려를 해소해줄 수 있는 이벤트"라고 언급했다.

물론 난이도가 높은 딜이다. 금양이 증권사들에게 제시한 인수수수료는 150bp로 올해 시행된 1000억원이 넘는 유증 딜 중에서는 가장 높은 요율이다. 통상 딜의 난이도가 높을수록 지급하는 수수료가 커지는 것을 감안하면 발행사와 주관사 모두 어려운 난이도라는 공감대를 가지고 있는 것으로 보인다.

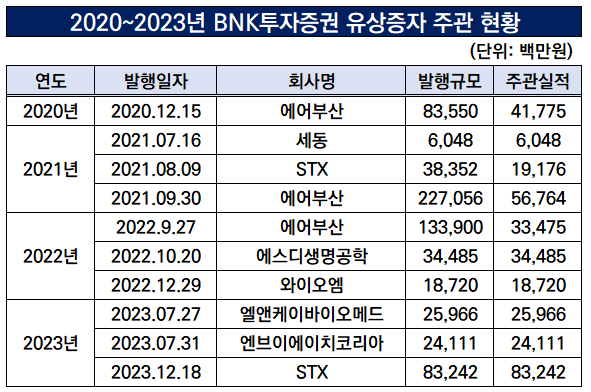

그럼에도 주관사 BNK증권은 신속하게 클로징할 역량, 의지 모두를 갖고 있다는 평가를 받는다. 특히 이 하우스는 2020년부터 2022년까지 에어부산이 진행한 세 차례 유증을 모두 주관한 이력이 있다. 연이은 유증으로 주주들의 반발이 극심한데다가 당시 유동성도 여의치 않았지만 연속으로 주관 업무를 수행하며 성공적으로 딜을 마쳤다.

BNK증권의 '랜드마크 딜'이 될 수 있다는 사실도 강력한 인센티브가 될 전망이다. 매년 평균 3건의 유증을 주관하며 업력을 축적했지만 주관 실적이 1000억원을 넘어간 적은 없었다. 주가 추이에 따라 모집총액이 줄어들 수도 있지만 이번 딜을 성황리에 이끈다면 향후 대형 딜을 소싱할 때 적합한 입증 자료로 활용될 수 있다.

한편 BNK증권은 2016년 금양의 22회차 전환사채(CB) 발행을 주관한 이력을 보유하고 있다. 당시 발행액 100억원 중 70억원을 인수했던 것을 계기로 거래 관계에 물꼬가 튼 것으로 파악된다. 금양 본사가 부산에 소재한다는 점도 BNK증권과의 밀접한 관계를 암시하는 대목이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]무뇨스 현대차 사장 "하이브리드가 대세면 생산량 늘릴 것"

- LB세미콘, AI반도체 고객 첫 확보 '쾌거'

- 금양인터내셔날, 뉴질랜드 썸머하우스 와인 2종 론칭

- [대양금속 편입나선 KH그룹]불 붙은 영풍제지 지분 경쟁, 2차전 본격화

- 'AUM 1조 임박' LX인베스트먼트, 펀드 수익률 '눈에 띄네'

- [K-로보틱스 리빌딩 전략]뉴로메카, 협동로봇 국내 매출 선두권 진입

- [i-point]신테카바이오, 미국 키메라테라퓨틱스와 신약개발 계약

- 아보메드, 157억 시리즈C 유치 "파이프라인 고도화"

- [VC 투자기업]'AI 법안 모니터링' 코딧, 일본 서비스 고도화

- 레신저스, 북미 진출 본격화…내년 매출 '400억' 목표

권순철 기자의 다른 기사 보기

-

- [Company & IB]SK브로드밴드·한국증권, 장기물 흥행 '의기투합'

- 한화생명, 대규모 후순위채 발행…HUG 금리 여파 '촉각'

- [2024 이사회 평가]'지배구조 투명화' 케이카, 재무건전성 '옥의 티'

- [2024 이사회 평가]HPSP 이사회 활동성 '미약'…'빛바랜' 압도적 경영성과

- [2024 이사회 평가]'참여도 두각' KG스틸, 이사회 구성 다양화 '숙제'

- [IB 풍향계]HUG 신종자본증권 '사활' NH증권, 막판까지 '금리 고심'

- [IPO 모니터]'구주매출 50%' MNC솔루션, 투심 보완책 '공격적 할인율'

- [thebell note]거래소 '심사 트라우마'의 진실

- '건전성 사수' 전북은행, 8년만에 꺼낸 자본성증권

- [Market Watch]IPO 빅딜, 하나둘씩 반납하는 '조단위' 명패