[티웨이항공 경영권 분쟁]예림당이 엑시트 선택한 이유 ‘자금력’'유상증자·공개매수' 어느 쪽도 부담…분쟁 장기화 땐 '제값 못받는다' 위기감

고설봉 기자공개 2025-02-21 09:10:48

[편집자주]

티웨이항공 경영권 분쟁이 시작됐다. 최대주주로서 경영권을 행사하고 있는 예림당에 대명소노그룹이 도전장을 내밀었다. 예림당과 대명소노간 지분율 격차가 3.28%에 불과해 첨예한 대립이 예상된다. 코로나19 등 여러 위기를 겪어왔던 티웨이항공이 또 다른 리스크에 노출됐다. 더벨은 티웨이항공 지배구조 분쟁의 현황을 짚어보고 그 원인과 향후 항공업계에 미칠 영향을 분석한다.

이 기사는 2025년 02월 20일 15시35분 thebell에 표출된 기사입니다

공세 수위를 높이는 대명소노에 비해 예림당은 쓸 수 있는 카드가 제한적이다. 최대주주의 경영역량 등 수치화하거나 직접 비교하기 힘든 지표 외에 자금력 등 부분에서 예림당은 대명소노에 비해 열위한 수준이다. 이 지점을 대명소노가 파고들면서 예림당이 한발 물러선 것으로 평가된다.

◇예림당은 우호지분 확보 전략 왜 못 폈나

경영권 분쟁 초기만 해도 예림당이 우호지분 확보 등 방식으로 지배력 확대에 나설 것이란 전망이 많았다. 이에 따라 예림당 측이 재무적투자자(FI)를 끌어들여 대명소노의 공격을 방어할 것이란 예상도 나왔다.

그러나 예림당은 FI를 끌어들 일 수 없는 상황이었다. 우선 현재 경영권 분쟁은 과거 예림당이 FI와 손잡고 코로나19 위기를 건너는 과정에서 촉발됐다. FI로부터 투자를 받아 경영위기 상황을 넘겼지만 FI의 출구를 만들어주지 못하면서 현재 경영권 분쟁이 벌어졌다.

예림당은 코로나19로 티웨이항공이 위기에 빠지자 JKL파트너스를 FI로 끌어들였다. JKL파트너스는 2021년 티웨이항공의 800억원 규모 전환우선주(CPS) 발행에 참여해 티웨이항공 2대 주주로 올라섰다. 이어 2022년 티웨이항공의 주주배정 유상증자에 참여해 217억원 규모 추가 투자를 진행했다.

코로나19가 종식되고 항공업이 다시 정상화하는 과정에서 예림당은 JKL파트너스의 출구전략을 만들어 주지 못했다. JKL파트너스의 지분을 예림당이 매입하지 못하자 JLK파트너스는 제 3자 매각에 나섰다. 이 틈을 노려 대명소노가 JKL파트너스가 보유한 티웨이항공 지분을 모두 인수해 2대 주주 지위를 확보하며 경영권 분쟁을 시작했다.

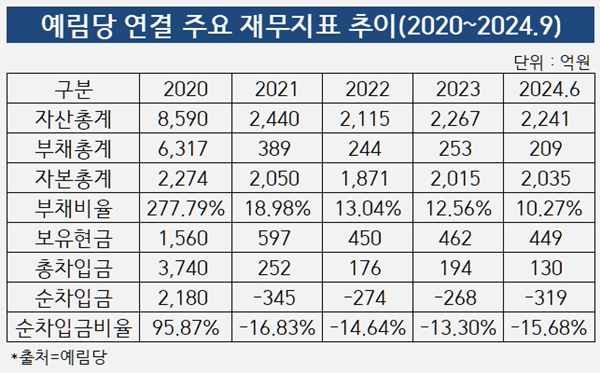

실제 JKL파트너스가 대명소노에 티웨이항공 지분을 넘길 당시 예림당이 쓸 수 있는 카드는 없었다. 대명소노는 티웨이항공 지분 24.9%를 총 약 1765억원에 매입했다. 2024년 9월 말 연결 기준 예림당의 자산총액은 2241억원, 보유현금은 449억원에 불과했다.

◇유상증자, 공개매수 어느 쪽도 버겁다

경영권 분쟁이 격화할수록 예림당의 부담감이 커져갔던 이유도 결국 자금력이다. 특히 대명소노가 꺼내든 유상증자 카드에 예림당의 고민은 깊어졌다. 대명소노는 주총 표대결을 통해 이사회에 진입한 뒤 유상증자를 통해 티웨이항공 자본 부족 사태를 해소하겠다고 명분을 내걸었다.

또 예림당이 정기 주총 표대결에서 승리하기 위해 소액주주들의 표심을 얻는 것도 쉽지 않았다. 예림당이 소액주주들의 표심을 모으기 위해선 그들이 원하는 공개매수 방식으로 경영권 분쟁을 몰고가야 한다. 다만 예림당의 자금력으론 공개매수에 뛰어들 수 없는 상황이다.

특히 경영권 분쟁 특성상 장기화될 가능성이 높다. 이번 주총에서 예림당이 이겨도 대명소노가 2대주주로 남아있는 한 완전히 분쟁을 종료할 수 있는 수단은 사실상 없다. 이런 가운데 이렇다 할 자금조달처가 없는 예림당 입장에선 장기전으로 갈수록 상황이 불리할 수 밖에 없었다.

이에 따라 예림당은 최대한 몸값을 받을 수 있을 때 티웨이항공 경영권을 대명소노에 매각하려고 방향을 튼 것으로 보인다. 시간을 끌어 정기 주총 표대결에서 조차 패배하면 경영권 매각 타이밍도 놓칠 수 있다는 우려가 내부적으로 컸던 것으로 알려졌다. 향후 큰 손실을 안고 지분 매각도 할 수 없는 상황에 직면하기 전에 대명소노와 접점을 찾자는 현실적인 해결책을 마련한 것으로 평가된다.

항공업계 관계자는 “예림당은 티웨이항공에서 올려주는 현금배당 등이 유일하게 자금을 마련할 수 있는 통로인데, 경영권 분쟁이 장기화 되면 이 방법은 쓸 수 없다”며 “예림당 자체적으로 자금을 조달하거나 FI와 손 잡는 방식은 위험성이 너무 커 결국 대명소노와 협상에 나선 것”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

고설봉 기자의 다른 기사 보기

-

- [GM·르노·KGM 생존기]수입차에도 밀린 3사, 입지 좁아지는 내수시장

- [GM·르노·KGM 생존기]중견 3사의 저력, 2년 연속 '70만대 벽' 넘어섰다

- [감액배당 리포트]'실적 부진' KCC글라스, 자본준비금으로 배당재원 확대

- [감액배당 리포트]HS효성, 분리독립 첫해 배당재원 3000억 장전

- [감액배당 리포트]'세금없는' 배당, 제도 바뀌기전 자금회수 '러시'

- [변곡점 맞은 해운업]SM그룹 중견해운사 버팀목 '대한해운'

- [변곡점 맞은 해운업]대한해운, 실적 성장보다 '가파른' 재무구조 개선세

- [변곡점 맞은 해운업]SM그룹 벌크 이끄는 대한해운, 호황기 지났나

- [한화그룹 승계 로드맵 점검]한화에너지 '자생력'에 베팅했다

- [한화그룹 승계 로드맵 점검]‘옥상옥’ 그룹 지배구조, 개편 없이 그대로 간다