[에이유브랜즈 IPO]공모 증권신고서 정정, 패션업 상장 '우려' 담겼다신발 시장 성장율 감소, 소비자심리 위축 등 추가…할인율 높여 밸류에이션 유지

안준호 기자공개 2025-02-26 10:30:15

이 기사는 2025년 02월 24일 15시13분 thebell에 표출된 기사입니다

할인율 조정으로 주당 희망가격에는 변동이 없다. 오랜만에 등장한 패션업 기업공개(IPO)인 만큼 시장 상황에 대한 설명을 보강하라는 취지의 정정 논의가 있었던 것으로 풀이된다. 비교기업 유사성을 깐깐하게 따지는 최근 검토 기조 역시 반영된 것으로 보인다.

◇신발 시장 성장률 저하, 소비심리 침체 등 투자위험요소 추가

24일 금융감독원 전자공시시스템에 따르면 에이유브랜즈는 지난 21일 정정 증권신고서를 제출하고 공모 일정을 효력발생기간(15일)을 감안해 2주 미뤘다. 오는 27일부터 예정되어 있던 기관 수요예측이 다음달 13~19일로 연기됐다. 일반청약은 같은 달 25일로 늦춰졌다.

에이유브랜즈와 상장 주관사인 한국투자증권은 공모에 앞서 기관 대상 기업설명회(IR)를 준비 중이었다. 신고서 정정 관련 논의가 이뤄지며 실제 IR 활동은 이뤄지지 않았다. 2주 가량 추가 시간을 확보한 만큼 여유를 갖고 일정을 소화할 전망이다. 홍콩, 싱가포르 등 외국 기관 미팅은 온라인으로 이뤄질 예정이다.

정정 신고서에는 주로 사업과 관련된 투자위험요소들이 추가됐다. 수년 만에 등장한 패션 기업의 일반 공모인 만큼 투자자 이해를 돕기 위한 조치로 풀이된다. 패션시장과 신발 부문의 전망, 주요 유통채널 편중에 따른 실적의 변동 가능성 등이 새로 기재된 내용들이다.

첫 신고서에서 에이유브랜즈는 2025년 국내 패션 시장 규모가 50조9000억원으로 2020년(40조3000억원) 대비 빠르게 성장할 것으로 관측했다. 정정 신고서에선 신발 부문의 성장률 예측치가 별도 기재됐다. 이에 따르면 신발 부문의 2024년 성장률은 1.4%로, 2021년 92.%, 2022년 7.4%, 2023년 3.4%에 이어 감소 추세를 보였다.

지난해 침체된 국내 소비 수요에 대한 부분도 추가됐다. 작년 12월 기준 국내 소비자심리지수(CSI)는 88.4로 전월(100.7) 대비 큰 폭으로 줄었다. 소비재인 신발에 대한 소비 심리도 감소할 수 있으므로 투자 시 유의가 필요하다는 지적이다.

패션 기업의 경우 자본시장에서 인기가 많은 편은 아니다. 트렌드 변화가 빠르고 내수 매출이 대부분 발생하기 때문에 안정성이 떨어진다는 인식도 있다. 유통업계 관계자는 “일부 브랜드는 외국에서 먼저 찾을 만큼 잠재력이 있지만, 해외 명품, 유력 브랜드만큼의 역사를 보유하지 못했다”며 “K-뷰티처럼 글로벌 진출이 가능할 것인지는 두고 볼 문제”라고 말했다.

◇비교군서 휠라홀딩스 제외…비중 큰 골프용품 사업에 실적 차이 커

판매 비중이 큰 온라인 플랫폼과의 관계에 대한 서술도 늘어났다. 에이유브랜즈는 출범 초기 무신사파트너스의 전략적 협업을 통해 빠른 성장을 일궜다. 투자유치는 물론 무신사 플랫폼 독점 판매로 실적이 급증했다. 2024년 3분기 기준 매출 비중은 자체 채널(자사몰 및 직영매장) 52%, 무신사 계열 플랫폼(44%), 기타(3.2%) 순이다.

회사 측은 “무신사, 29CM와의 계약은 1년 단위로 이뤄져 있으며 상장 후 보유 지분 매각, 계약 조건의 변경 혹은 종료로 현재 당사와의 우호적 관계에 변화가 생길 수 있다”며 “이 경우 플랫폼을 통해 판매되는 매출 감소로 실적이 악화될 수 있다”고 설명했다. 이를 방지하기 위해 자체 채널을 통한 고객 데이터 축적, 오프라인 매장 운영 등을 진행 중이다.

주요 피어 그룹(Peer group)에선 휠라홀딩스가 빠졌다. 해외 브랜드 본사를 국내 유통사가 인수한 사례라는 점에선 유사성이 있지만, 실적이나 사업별 비중 등에 차이가 커 제외된 것으로 풀이된다. 2023년 매출액은 휠라홀딩스 4조66억원, 에이유브랜즈 419억원이다. 영업이익은 3035억원, 162억원으로 괴리가 있다. 매출액 가운데 골프용품(56.2%) 비중도 크다.

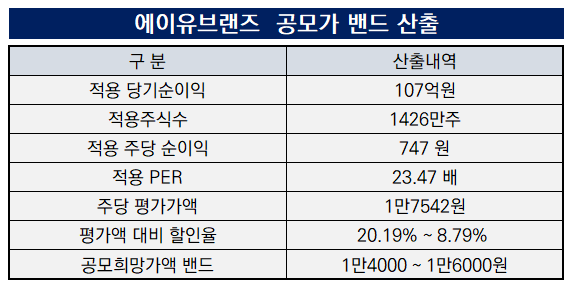

상장 밸류에이션 측면에선 변화가 없다. 공모 희망가 밴드는 주당 1만4000~1만6000원으로 동일하다. 휠라홀딩스를 제외한 크리스에프앤씨, 코데즈컴바인, 공구우먼의 평균 주가수익비율(PER)이 소폭 상승했지만 공모가 밴드 할인율 역시 이에 맞춰 20.19~8.79%로 소폭 조정했기 때문이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 금호건설, 부산 에코델타시티 내 첫 '아테라' 공급

- 상지건설, 공식 입장문 발표

- 'KKR 블록딜' HD현대마린, 안정적 투자수요에 '주가 안정'

- [영상]고배당 매력 신한알파리츠, 투자 포인트는

- [i-point]해성옵틱스, '혁신성장형 벤처기업' 재인증

- [i-point]GXD-Bio, 에이비온과 손잡고 글로벌 특허 침해소송 제기

- [i-point]오르비텍, KAI와 KF-21 기계가공품 공급 계약 체결

- [i-point]엔켐, 중국 이차전지 소재사 2곳 '전략적 지분투자'

- [i-point]미래컴퍼니 외과학회 학술대회서 '레보아이' 공개

- [보험사 신성장 동력]'최초 요양업' KB라이프, 프리미엄 차별화 전략

안준호 기자의 다른 기사 보기

-

- [thebell note]실리콘투 IR이 주는 교훈

- 논란 불거진 더본코리아, 지역개발 동력 '상실'

- CTO 영입한 다이소, 디지털 전환 '박차'

- 애경케미칼, 신사업 확장·시장 확보 '총력'

- 실리콘투, 1분기 성적표 '상세 공개'…"IR 활동 강화"

- '이익 개선' 더핑크퐁컴퍼니, 상장 불씨 되살리나

- [더본코리아 거버넌스 점검]구색 갖춘 사외이사, 법조계 일색 '아쉬움'

- '락피쉬' 에이유브랜즈, 글로벌 진출 전략 '시동'

- [Company Watch]가격 올린 스타벅스, 수익성 개선은 진행중

- [실리콘투는 지금]가이던스 초과 달성, 다변화 전략도 '성과'