삼화페인트 '해외 현지법인 안정' 등급 상향 한신정평가, BBB+로 한 단계↑…꾸준한 영업수익 반영

이 기사는 2010년 05월 12일 15시25분 thebell에 표출된 기사입니다

삼화페인트공업이 꾸준한 영업수익과 해외 현지법인의 안정화에 힘입어 신용등급이 상향 조정됐다. 시장지위를 바탕으로 앞으로 재무안정성 유지도 가능할 것으로 전망됐다.

한신정평가는 12일 삼화페인트공업의 회사채 신용등급을 BBB0에서 BBB+(안정적)로 한 단계 상항 조정하며 이같이 밝혔다.

도료 전문업체인 삼화페인트공업은 건설경기의 영향을 크게 받아왔다. 건축용 도료가 전체 매출의 절반 가량을 차지한 때문이다. 최근 들어 대형 철강업체 등 수요처를 넓히면서 제품 포트폴리오를 다각화했다. 이 덕분에 지난해 건축용 도료 비중이 35%로 감소한 반면 공업용과 기타 도료의 비중이 증가했다.

삼화페인트공업은 위해·장가항에 중국 현지법인을 설립했다. 투자 초기에는 가동률이 좋지 않아 수익성이 나빴다.

지난해 중국경제가 성장하는 가운데 두 곳 모두 영업흑자를 기록하고 투자부담도 완화됐다. 주요 매입처의 결제조건이 조정된 데다 운전자금 부담이 개선돼 135억원의 순차입금 감축을 기록했다.

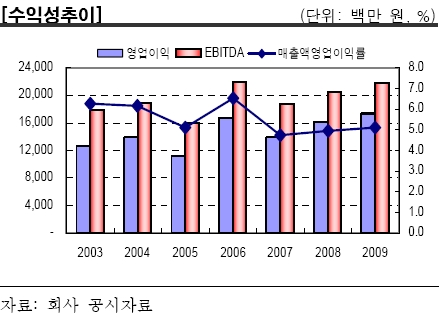

홍준표 한신정평가 책임연구원은 "안정적인 사업기반을 바탕으로 연간 200억~250억원의 상각전영업이익(EBITDA) 창출이 가능할 것"이라며 "투자부담도 50억원 내외의 경상적인 수준에 그칠 것"이라고 내다봤다.

중국 현지법인의 영업이 정상화되면서 해외법인 관련 재무부담이 상당부분 감소했다는 설명이다.

best clicks

최신뉴스 in 전체기사

-

- [삼성그룹 북미 대관조직 분석]삼성전기·SDI·디스플레이, 해외법인 관세폭탄 '촉각'

- [컨콜 Q&A 리뷰]iM금융, 자본비율 오르자 주주환원 가속화에 쏠리는 기대감

- iM금융, 성공적 RWA 관리 'CET1 12%' 고지 올랐다

- 우리카드, 카드론 덕에 웃었지만…건전성에는 경고등

- 흑전 하나생명, '보장성 중심' 체질 개선 순항

- 현대커머셜, 고수익 자산 대손비용 확대에 실적 '주춤'

- 현대카드, 외형 성장에도 순익은 감소

- [교보생명 SBI저축 인수]엇갈린 지주사 전환의 꿈, SBI그룹 무뎌진 결속력

- [컨콜 Q&A 리뷰]신한금융, 속도감 있는 주주환원율 제고 '자신감'

- 신한캐피탈, 추가 충당금 규모 줄여 분기 흑자 전환