사조오양, 보증CP로 금리 갈아타기 100억 364일물…은행 보증, 실질적 대출 성격

임효정 기자공개 2019-11-15 07:55:00

이 기사는 2019년 11월 13일 16:58 thebell 에 표출된 기사입니다.

사조오양이 13일 100억원 규모의 CP를 발행했다. 만기는 364일물로, 신한은행의 지급보증을 받아 자금을 조달했다. 사조오양의 CP에는 신한은행의 단기신용등급인 A1이 부여됐다.

사조오양 관계자는 "최근 기준금리 인하로 기존에 보유하고 있는 은행 대출금리보다 이번 CP 금리가 훨씬 저렴해 발행하게 됐다"며 "과거 고정금리로 받은 대출금을 차환하는 용도"라고 말했다.

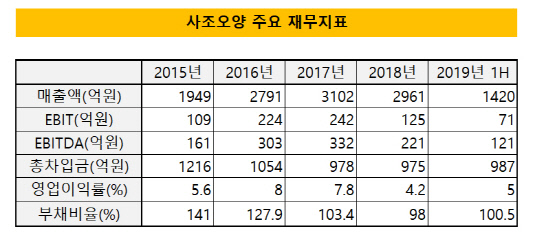

사조오양은 1996년 A3-를 마지막으로 기업어음 등급을 보유하고 있지 않다. 이후 회사채는 물론 CP조달 내역도 전무하다. 올 6월말 기준 단기차입금은 845억원이다. 사조오양의 일반 대출 금리는 적게는 3.4%에서 많게는 3.95%에 달한다.

|

1969년 오양수산으로 설립된 사조오양은 원양어업, 식품제조업(육가공, 수산물가공 등)을 주력하고 있다. 지난 2007년 사조그룹에 편입된 이후 2015년 사조남부햄과의 합병을 통해 식품제조 사업을 확대했다.

실적은 수년간 성장세를 보이다 지난해부터 다소 꺾인 모습이다. 사조오양의 올 6월말 기준 매출액과 영업이익은 1420억원 71억원이다. 영업이익률은 5%대로 지난 2016년 8%대였던 것과 비교해 수익성이 저하됐다.

매출의 80% 이상을 차지하는 건 식품제조부문이다. 올 6월말 기준 식품제조부문의 매출액과 영업이익은 각각 1147억원, 75억원이다.

나머지 18%가량은 수산부문이 채우고 있다. 다만 수산부문은 영업손실을 기록 중이다. 사조오양은 횟감용 참치를 어획해 주요 소비국인 일본과 국내에 판매 중이다. 일본의 경제성장 둔화, 국제유가 상승 등 불리한 환경 탓에 수산부문에 있어서는 손실이 불가피한 실정이다. 원양어업의 경우 신어장개척, 조업능력이 수익성를 좌우하는 주요인이다. 이에 따라 사조오양은 조업능력과 어획량 증대를 위해 신규 장비투자와 신기술 개발에 집중한다는 계획이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- 현대백화점 만기채 상환…금융비용 감축 나섰나

- [IB 풍향계]미래에셋, 중소형 스팩 '심기일전'…빨라진 상장 시계

- [IPO 모니터]'첩첩산중' 노브랜드, 믿을 건 공모 규모뿐

- 호텔롯데, 1조 기관주문 확보 '달라진 위상'

- [IPO 블루프린트 체크]뉴로메카, 적자 탓 투자 지연…매출 목표 달성 '글쎄'

- [IB 풍향계]'HD현대마린 흥행' KB증권, IPO 주관 실적 1위 '성큼'

- [Rating Watch]GS EPS, 8년만에 'AA0' 복귀…조달여건 '우호적'

- [IPO 모니터]퓨리오사AI, 상장 파트너 왜 바뀌었나

- [Market Watch]중소형 스팩 전성시대 '과열 주의보'

- [New Issuer]한화시스템, 공모채 시장 '데뷔전' 나선다

임효정 기자의 다른 기사 보기

-

- '커넥트웨이브 공개매수' MBK, 엑시트 시동거나

- 초록뱀미디어 매각 예비입찰 흥행, 복수 SI·FI 참전

- 부방 '테크로스환경서비스' 매각 시동, 주관사 삼정KPMG

- 'M캐피탈' 매각 돌입, 제한적 경쟁입찰 방식 유력

- '실사 막바지' 보령바이오파마, 빨라지는 매각 시계

- 메티스톤, 골프복 브랜드 '어메이징크리' 매각 시동

- 라이징스타 '더함파트너스', 티르티르로 첫 엑시트 물꼬텄다

- MBK, '몸값 2조' 지오영 인수 SPA 체결 임박

- 대규모 펀딩 나선 사피온, 기존FI '투자 조건' 바뀐다

- SK그룹 AI반도체 '사피온', 최대 2000억 시리즈B 펀딩 추진