[보험사 IFRS17 조기도입 명암]AXA손보, 결손금→이익잉여금…전환 효과 톡톡회계 제도 변경으로 수익성 개선…킥스비율은 300%에 육박

이재용 기자공개 2024-04-16 12:53:01

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 04월 12일 07:48 THE CFO에 표출된 기사입니다.

수익성 개선은 건전성 확보와도 상관관계가 있다. 이익잉여금은 자본잉여금, 기타포괄손익누계액과 가용자본을 구성한다. 이익잉여금을 확보할수록 지급여력도 확충되는 셈이다. 악사손보는 이익잉여금과 함께 새 수익성 지표 보험계약마진(CSM)을 환입하며 견실한 지급여력비율을 유지했다.

◇연간 순이익 89% 증가…이익잉여금처분 흐름 플러스 전환

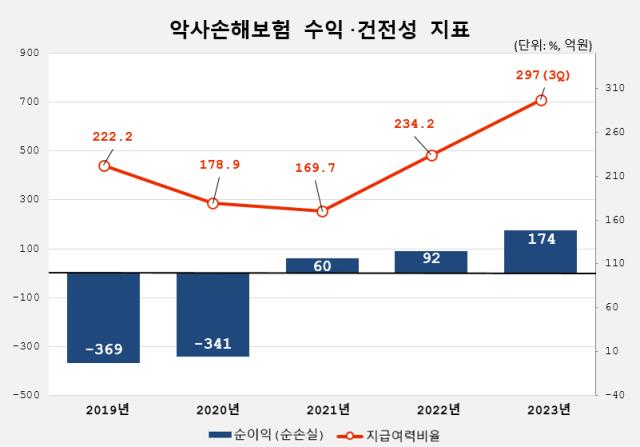

결산공시에 따르면 악사손보는 지난해 순이익으로 174억원(IFRS17·IFRS9 기준)을 기록했다. 전년 92억원(IFRS4·IAS39 기준) 대비 89%(82억원) 증가한 규모다. IFRS17으로 환산한 전년 실적(-38억원)과 비교하면 증가 폭(+212억원)은 더욱 커진다.

실적 개선에 대해 악사손보는 "전기 대비 당기 금융자산 이자수익이 증가하고, 금융자산 처분손실이 감소하면서 투자손익 및 당기손익이 늘었다"고 설명했다. 투자손익은 1년 사이 153억 증가했고 투자수익은 319억원에서 500억원으로 181억원 늘었다.

IFRS17과 함께 도입된 IFRS9에 따라 보험사 금융자산은 상각후원가 측정 금융자산(AC), 기타포괄손익-공정가치 측정 금융자산(FVOCI), 당기손익-공정가치 측정 금융자산(FVPL) 등 세 가지로 구분된다. 여기서 FVPL와 FVOCI은 공정가치로 평가돼 금리 등에 따라 평가이익 및 손실이 발생한다.

FVOCI와는 달리 FVPL에서 나온 평가손익은 당기순이익에 반영된다는 특징이 있다. 악사손보는 금리 상승과 하락 등 변동에 따라 투자손익의 증감이 결정되는 FVPL 비중이 높은 편이다. 지난해 말 기준 관련 자산규모는 1521억원으로 자산총계 9739억원에서 15.6%가량을 차지하고 있다.

IFRS17 전환으로 수익지표가 개선되는 동시에 이익잉여금처분이 긍정적인 흐름으로 바뀌었다. 2022년 전기이월결손금은 581억원에 달했지만 IFRS17 도입 효과로 1306억원이 환입되며 되레 이익잉여금(687억원)이 발생하는 결과가 나타났다. 지난해 말 이익잉여금은 832억원을 기록했다.

◇수익성 개선 및 CSM 산입 결과 지급여력비율 297% 확보

수익성 개선은 신 지급여력제도(K-ICS·킥스)와 상관관계가 있다는 점에서도 유의미하다. 특히 이익잉여금은 자본금, 자본잉여금, 기타포괄손익누계액 등과 함께 지급여력금액을 의미하는 가용자본을 구성한다. 이익잉여금을 많이 확보할수록 가용자본 확충에도 보탬이 되는 구조다.

이익잉여금 등은 킥스가 도입되는 시점에도 톡톡한 역할을 했다. 악사손보는 킥스 도입 이전인 지난 2022년 말 기준에도 234.2%의 건실한 지급여력을 갖췄다. 그러나 보험부채 평가 기준을 시가로 변경하고 요구자본 측정 수준을 조정한 킥스가 도입되면서 요구자본 부담이 가중되는 변수가 생겼다.

실제 요구자본은 1053억원에서 2123억원으로 늘었다. 다만 지급여력 훼손으로 이어지진 않았다. 이익잉여금 증가 등에 힘입은 가용자본이 2465억원에서 4898억원으로 늘며 요구자본 증가분을 상쇄한 영향이다. 이와 함께 1000억원가량(지난해 초 악사손보 자체 산출액)의 CSM이 가용자본에 산입돼 지급여력을 뒷받침했다.

악사손보의 지난해 3분기 기준 킥스비율은 245.8%로 금융당국 권고치 150%를 크게 웃돈다. 경과조치를 적용하면 킥스비율은 업계 최고 수준인 297%까지 오른다. 가용자본은 4793억원으로 동일하나 장수위험, 사업비위험, 해지위험 및 대재위험 경과조치가 적용돼 요구자본이 1950억원에서 1614억원으로 감소했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?

이재용 기자의 다른 기사 보기

-

- [보험 패러다임 시프트]기민한 대응 빛 본 삼성화재, 업계 유일 13조대 CSM

- [보험 패러다임 시프트]이문화호 삼성화재의 '선택과 집중'

- 수은, 첫 공급망기금채 발행…규모는 최대 3조

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전

- [보험사 IFRS17 조기도입 명암]신한EZ, 손익 변동 미미…부실 이익체력은 부각

- [닻오른 롯데손보 매각]JKL, 롯데손보 엑시트 본격화…하반기 최종 후보 윤곽

- IFRS17과 보험사 CFO의 존재감

- [보험사 IFRS17 조기도입 명암]신한EZ, 400%대 킥스비율이 불안한 까닭

- [태영건설 워크아웃]계속기업가치 1.1조 vs 청산가치 1조

- 전대금융 보폭 넓히는 수은…한도 82억달러로 상향